Update2026.02.14 토

[버핏연구소=김미성 기자] 하이투자증권은 22일 네오위즈홀딩스(042420)에 대해 가상화폐의 수혜와 더불어 블록체인(가상 화폐로 거래할 때 해킹을 막는 기술) 관련 비즈니스 모델로 인한 성장성이 극대화될 것이라고 전망했다. 다만 투자의견과 목표주가는 제시하지 않았다. 네오위즈홀딩스의 전일 종가는 3만8600원이다.

하이투자증권의 이상헌 연구원은 “회사의 100% 자회사인 네오플라이가 게임, 음악, 인터넷 서비스, IT플랫폼 등 과 관련된 카카오, NHN 벅스 등 상장주식과 KST 모빌리티 등 비상장주식의 투자자산을 보유하고 있다”며 “지주회사의 미래 성장 동력이 될 수 있는 투자 검토를 진행하고 있다”고 말했다.

이어 “네오플라이는 블록체인, 인공지능(AI) 등 신기술 확보 및 발전에 집중하고 있다”며 “2017년부터 블록체인 프로젝트에 투자를 시작하고 국내외 다양한 블록체인 플랫폼의 노드(채굴)운영 사업에 참여하고 있다”고 언급했다.

그는 “네오플라이는 카카오의 블록체인 계열회사 그라운드X가 자체 개발한 블록체인 플랫폼 클레이튼의 블록 생성 검증 기업으로 참여하고 있다”며 “네오플라이는 클레이튼 네트워크 상에서 이뤄지는 거래 유효성을 검사하고 노드 운영에 대한 보상을 받고 있다”고 밝혔다.

또 “가상화폐 자산을 증식할 수단으로 디파이(DeFi, 블록체인 네트워크에서 작동하는 금융 서비스 및 생태계)에 대한 관심도가 높아지고 있다”며 “현재 전개되고 있는 디파이 서비스는 가상자산 담보대출과 탈중앙화 거래소, 예치이자, 결제, 스테이블코인 등으로 구분되며 지난해 전세계적으로 탈중앙화 거래소의 성장이 두드려졌고 국내에선 가장자산 예치이자 서비스를 새로운 사업모델로 내놓는 기업들이 증가하고 있다”고 전했다.

그는 “네오플라이는 지난해 10월부터 자체 가상자산 지갑 애플리케이션(APP)을 엔블록스(nBlocks)를 통해 클레이 예치이자 서비스를 시작했다"며 “클레이 등 가상화폐 상승의 수혜가 가능할 뿐만 아니라 블록체인 관련 비즈니스 모델 가시화로 성장성 등이 극대화될 것”이라고 전망했다.

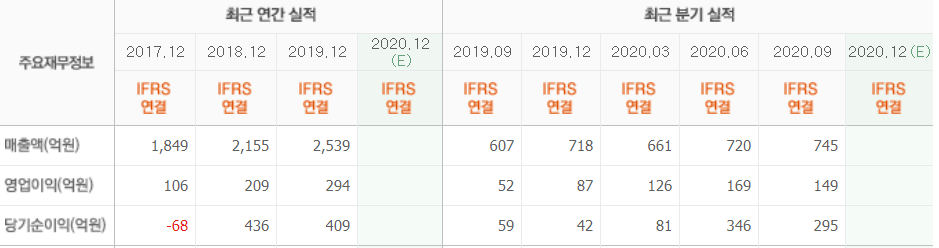

한편 “지난해 회사는 연결기준 매출액 2893억원(YoY +13.9%), 영업이익 578억원(YoY +96.3%), 지배주주 순이익 578억원(YoY +148.6%)으로 호실적을 기록했는데 이는 자회사 네오위즈 및 네오플라이의 이익증가에 기인한다”며 “특히 네오플라이의 경우 지난해 매출액 418억원(YoY +318.0%), 영업이익 382억원(YoY +470.1%), 순이익 351억원(YoY +423.9%)으로 호실적을 기록했는데 이는 카카오 등의 주가 상승으로 평가 차익이 증가했기 때문이다”라고 예측했다.

아울러 “네오위즈홀딩스는 별도기준으로 1330억원의 현금성 자산 및 자회사 보유 가치를 가지고 있다”며 “뿐만 아니라 향후 네오플라이 가치 상승 등을 고려할 때 밸류에이션 역시 매력적”이라고 덧붙였다.

네오위즈홀딩스는 컴퓨터 설비 자문업, 소프트웨어 자문 및 개발업을 종속회사는 게임 사업을 주로 영위하고 있다.

네오위즈홀딩스의 최근 실적. [사진=네이버 증권]

네오위즈홀딩스의 최근 실적. [사진=네이버 증권]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>