Update2026.02.14 토

[버핏 연구소=이현지 기자] 신한금융투자는 1일 호텔신라(008770)에 대해 올해 3월부터 시내면세점 실적 개선과 인천공항 적자 축소로 영업이익이 흑자전환할 것이라며 투자의견 「매수」와 목표주가는 10만원에서 11만원으로 상향했다. 호텔신라의 전일 종가는 8만6900원이다.

신한금융투자 성준원 연구원은 “시내 면세점 실적 개선과 인천공항 적자 축소로 인해 올해 1분기 연결 영업이익은 7억원으로, 3월부터 약 1년만에 흑자전환 되는 것”이라며 “서울 시내면세점 매출은 보다리상 덕분에 지난해 7월 이후로 빠르게 개선되는 모습을 유지하고 있다”라고 설명했다.

이어 “서울점 매출은 1월에 전년비 30% 성장했고, 2월은 전월비 15% 하락했지만, 3월은 전월비 20% 이상 개선됐을 것”이라며 “11월~1월에 지출이 컸던 마케팅비(프로모션, 알선수수료)는 경쟁 완화로 2월~3월에는 크게 줄었다”라고 덧붙였다.

아울러 “2월 말에는 과도한 공항 관련 비용으로 5년 넘게 적자가 심했던 인천공항 터미널 1(T1)에 있는 면세점 영업을 중단해 3월부터는 적자가 거의 없는(T2는 소폭 적자)수준까지 개선될 것”이라며 “1분기 사업부별 영업이익은 시내점 224억원, 공항점 -109억원, 해외공항점 26억원, 호텔 -128억원, 생활레저 -6억원일 것”이라며 가정했다.

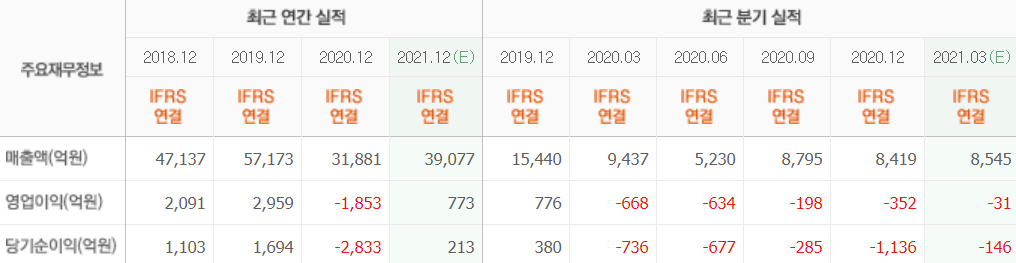

그는 “연간 연결 영업이익은 올해 668억원(YoY, 흑자전환), 내년 2100억원(YoY +214%)일 것”이라며 “공항 적자가 줄어들게 됐고 향후 2주간 자가격리가 풀리고 출입국자가 급증하면 호텔 실적을 포함해 전체 연결 실적은 더 빠르게 좋아질 것”이라고 말했다.

또 “중국 하이난 면세점 성장과 상관 없이 한국 면세점에서의 보따리상 매출 성장폭은 예상을 크게 넘고 있다”라며 “출입국자가 거의 없음에도 불구하고 보따리상 매출만으로도 월별 흑자가 가능할 것”이라고 밝혔다.

호텔신라는 TR(면세)부문, 호텔레〮저부문으로 2개 사업부문을 영위하고 있는 기업이다.

호텔신라 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>