Update2026.02.14 토

[버핏 연구소=김미성 기자] 교보증권은 7일 카카오(035720)에 대해 시장이 기술 기업에 다시 주목하고 있으며 올해 예상 실적이 글로벌 및 국내 경쟁사 대비 가장 높은 성장 가능성을 보이고 있다며 투자의견 「매수」와 목표주가는 55만원으로 유지했다. 카카오의 전일 종가는 54만4000원이다.

교보증권의 박지원 연구원은 “6일 KOSPI(코스피)가 0.2% 상승할 때 카카오, 네이버는 8.4%, 3.1% 상승해 국내 인터넷 부분이 시장을 아웃퍼폼했으며 지난 5일(현지시각) 미국 장에서도 구글, 페이스북 등 대형기술주 위주의 대형기술주의 주가가 상승했다”며 “미국 내에서는 경기 회복 예측과 바이든 인프라 부양책 등 1분기 인터넷 기업들의 실적 성장에 대한 기대감으로 전일 외국인 투자자들은 카카오를 1조6000억원 순매수해 외국인 지분율은 하루동안 0.8%p 상승했다”라고 말했다.

이어 “카카오가 별도 기준 7.7%, 연결 기준 22%의 지분을 보유하고 있는 ‘두나무’ 기업 가치 상향이 예상되는 것도 회사의 주가 상승에 기여한 것으로 보인다”며 “미국 가상화폐 거래소 ‘코인베이스’가 100조원에 상장할 것이라는 보도가 나오면서 국내 비트코인 플랫폼 ‘업비트’ 운영사인 두나무 또한 높은 가치에 미국에 상장할 것이라는 기대감이 형성됐다”고 설명했다.

그는 “카카오모빌리티는 지난 1일 구글로부터 기업가치 3조4000억원을 인정받고 565억원의 투자를 유치했다”며 “이번 투자로 구글은 카카오모빌리티의 지분 1.7%를 취득해 5대 주주 지위를 확보할 것”이라고 밝혔다.

또 “이번 투자를 통해 자율주행 서비스 부분에서 구글 자회사 웨이모(Waymo)와 카카오모빌리티의 사업 협력이 기대된다”며 “구글과의 파트너십은 향후 데이터 고도화, 자율 주행 등의 신규 사업으로 진출할 때 경쟁사 대비 높은 기술력을 갖추는 데 도움이 될 것”이라고 예상했다.

이어 “카카오모빌리티는 지난 3월 택시 기사를 대상으로 유료 멤버십 상품을 출시했는데 이 제품을 통해 288억원의 매출액을 추가 발생시킬 것”이라며 “높은 수익률로 회사의 흑자 전환에 기여해 올해 카카오모빌리티 매출액은 4857억원(YoY +73.4%)으로 전망했다”라고 전했다.

아울러 “글로벌 경쟁사인 우버(Uber)와 리프트(Lyft)의 PSR(주가매출비율) 배수에 30% 프리미엄을 적용해 카카오모빌리티의 기업가치를 4조4000억원으로 추정한다”며 “글로벌 경쟁사 대비 낮은 규제 리스크와 빠른 흑자전환 예상 시기를 기반으로 프리미엄 30%를 적용했다”라고 언급했다.

마지막으로 “카카오T는 구글과의 협력을 통한 모빌리티 기술력과 누적 가입자 2800만명과 MAU(한달순이용자수) 580만명에 달하는 플랫폼 역량을 통해 국내 모빌리티 1위 사업자의 지위를 공고히 해나갈 것”이라며 “다양한 유료화 전략을 실행하며 수익성 개선에도 적극적이며 이러한 전략의 가속화는 기업 가치 상승 요인으로 보인다”라고 밝혔다.

카카오는 메신저, 포털, 커머스, 모빌리티, 테크핀 등 다양한 생활 밀착형 플랫폼 서비스 사업을 영위하고 있다.

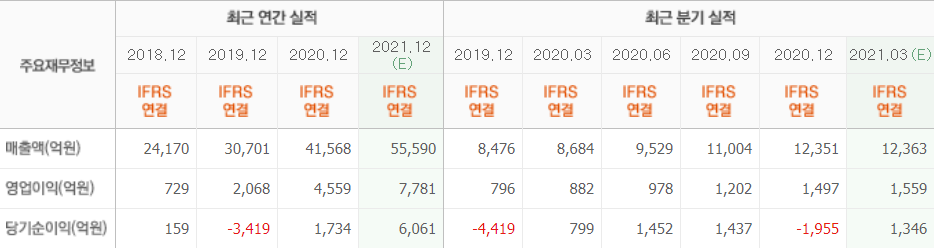

카카오 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>