Update2026.02.14 토

[버핏 연구소=김미성 기자] NH투자증권은 15일 SK하이닉스(000660)에 대해 코로나19로 인한 비대면 수요로 1분기 PC판매량이 증가했고 2분기에는 서버, 3분기는 모바일이 메모리 수요에 기여할 것이라며 투자의견 「매수」와 목표주가는 18만원으로 유지했다. SK하이닉스의 전일 종가는 13만7000원이다.

NH투자증권의 도현우 연구원은 “IDC(인터내셔널데이터코퍼레이션)가 발표한 올해 1분기 PC 출하 데이터에 따르면 출하량 8398만대로 전년비 55%가 증가했다”라며 “최근 10년간 PC 출하량이 연평균 2% 감소해왔다는 점을 감안하면 기록적인 출하량 증가를 보일 것”이라고 설명했다.

이어 “출하 증가 이유는 코로나19로 인한 비대면 수요 확대와 재택 근무 및 온라인 교육 수요로 PC 수요가 급증했기 때문”이라며 “코로나19 영향에서 어느정도 벗어난 올해 1분기에도 구조적으로 비대면 수요가 발생했으며 현재 1가구 1PC에서 1인 1PC 트렌드가 확산 중”이라고 밝혔다.

그는 “Non-x8 아키텍처(컴퓨터 시스템 전체의 설계방식) 프로세서 수요도 PC 판매 증가에 기여했다”며 “지난해 4분기에 출시된 애플이 자체 개발한 ARM 프로세서 M1을 탑재한 제품 효과로 올해 1분기 애플 PC 출하 증가율이 상위 5개 업체 중 가장 높은 전년비 112% 상승을 기록했다”고 말했다.

아울러 “M1프로세서가 인텔, AMD보다 저렴한 가격, 높은 성능을 제공해 소비자 반응이 긍정적”이라고 덧붙였다.

또 “올해 2분기 서버 출하량이 전분기비 20% 이상 증가할 것으로 예상한다”며 “올해 2분기부터 차세대 서버용 Ice Lake(아이스 레이크)-SP를 채용한 Whitley(휘틀리) 플랫폼을 탑재한 서버의 출하가 시작되는데 해당 서버는 8채널 메모리를 지원해 서버 대당 메모리 탑재량 증가에 기여할 것”이라고 분석했다.

이어 “올해 4분기 기준 인텔 프로세서의 40% 이상이 Whitley 플랫폼이 차지할 것”이라고 내다봤다.

마지막으로 “올해 3분기는 모바일이 메모리 수요에 기여할 것으로 전망한다”며 “애플 아이폰13에 탑재되는 A15 프로세서 양산이 5월부터 시작되고 퀄컴이 TSMC에 위탁하는 5G(5세대 통신) 프로세서 주문도 최근 급증해 스마트폰 관련 업체들이 하반기 모바일 수요 개선을 예상 중”이라고 전했다.

SK하이닉스는 DRAM(디램), 낸드플래쉬, MCP(멀티칩 패키지)와 같은 메모리 반도체를 생산한다.

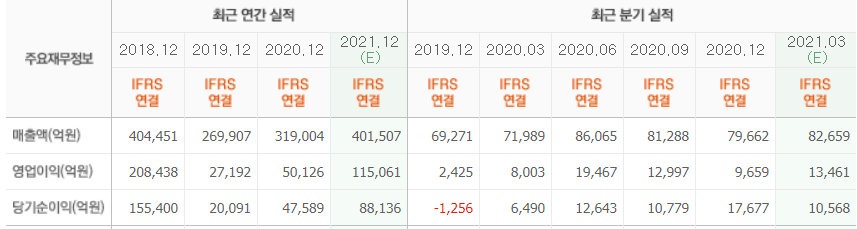

SK하이닉스 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>