Update2026.05.24 일

[버핏 연구소=김민교 기자] 하나금융투자는 16일 휠라홀딩스(081660)에 대해 미국 경기회복과 중국 시장 고성장, 자회사의 실적호조로 성장세가 높다며 투자의견 「매수」와 목표주가 5만8000원을 신규 제시했다. 휠라홀딩스의 전일 종가는 4만2900원이다.

하나금융투자의 서현정 연구원은 “휠라홀딩스는 국내 최대 스포츠웨어 브랜드업체이며 유일하게 글로벌 브랜드 인지도를 확보하고 있다”며 “국내 시장에서 생산 및 유통 혁신을 통해 구조적 성장을 보였고 미국과 유럽 등 세계 주요 시장에서 글로벌 브랜드로 지위를 확보하고 있으며 빠르게 성장하고 있는 중국 스포츠 시장에서 기대가 크다”고 말했다.

이어 “올해는 미국 경기회복과 중국 시장 고성장에 따른 실적 모멘텀이 예상된다”며 “Acushnet(아쿠쉬넷)은 코로나19로 높아진 골프 수요 확대 효과가 클 것으로 보이며 신규 퍼포먼스 슈즈 등 신규 라인이 성공적으로 안착할 경우 중장기 성장 여력을 높일 수 있다”고 판단했다.

그는 “올해 1분기 연결 매출과 영업이익은 8000억원(YoY +1%)과 976억원(YoY +45%)으로 전망되며 전사적인 실적 회복은 다소 시간이 걸릴 것”이라며 “국내 사업부문의 매출은 전년비 3% 성장하고 중국 디자인수수료는 ANTA(안타)의 공격적인 사업확장을 바탕으로 고성장세가 지속될 것”이라고 전망했다.

또 “미국 사업부문의 경우 백신 접종과 소비 활동이 재개되며 매출은 점차 회복되는 추세로 재고수준이 안정화됐고 공급물량 오더가 진행 중”이라며 “로열티 부문은 유럽 및 일본 등 주요 시장에서 팬데믹(전세계 대유행) 불확실성이 대두되며 부진한 상황이지만 Acushnet이 성수기로 접어들며 실적호조가 돋보일 것”이라고 분석했다.

휠라홀딩스는 계열회사의 경영자문과 투자사업, 기타부대사업 등을 주요 사업으로 영위하고 있다.

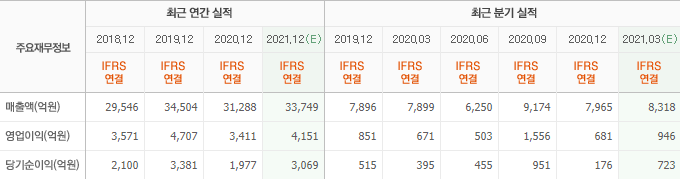

휠라홀딩스의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>