Update2026.05.24 일

[버핏 연구소=이현지 기자] NH투자증권은 20일 CJ CGV(079160)에 대해 올해 2분기 할리우드 대작의 연이은 개봉으로 연내 회복세가 가시화될 것이라며 투자의견 「중립」과 목표주가는 2만원에서 2만8000원으로 상향했다. CJ CGV의 전일 종가는 2만6150원이다.

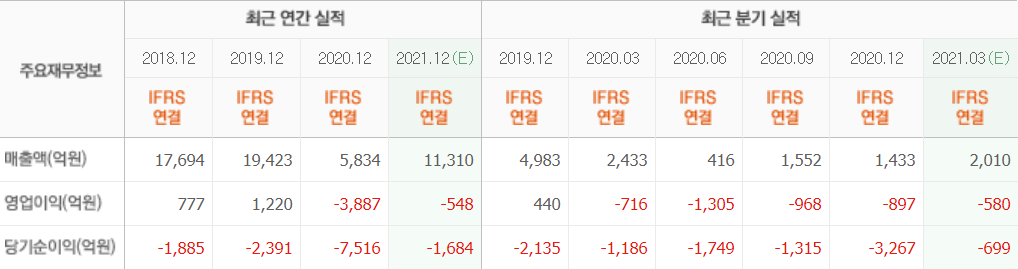

NH투자증권의 이화정 연구원은 “올해 1분기 실적은 매출액 1586억원(YoY -35%), 영업손실 914억원(YoY 적자지속)일 것”이라며 “중국은 로컬 영화 개봉으로 코로나19 이전 수준의 관란갬 수 회복했고 베트남의 신작 개봉 효과도 본격화될 것”이라며 추정했다.

이어 “국내의 경우 신작 부재 영향이 지속되고 터키·4DX의 경우 코로나19영향이 지속될 것”이라며 “영업 개선의 키가 신작 개봉임이 확인됐다”라고 평가했다.

그는 “최근 ‘고질라 vs. 콩’의 개봉과 중국 로컬 신작 개봉으로 관람객 수 회복이 가시화될 것”이라며 “올해 5월 ‘분노의 질주9’, 7월 ‘블랙위도우’ 등 할리우드 대작의 연이은 개봉이 확정돼 극장에 대한 보복 수요 가능성이 높다”라고 언급했다.

이는 “하반기 실적 회복 국면으로의 진입이 기대되는 부분이다”라며 “실적 가시성이 확보될 때 비로소 재무 부담 우려도 완화될 것”이라고 설명했다.

아울러 “CJ CGV는 유상증자 및 신종자본증권, 영구전환사채(CB) 발행 등 다양한 방식으로 유동성 확보 및 노력 중이다”라며 “확보된 자금을 통해 터키 관련 TRS(총수익스와프) 상환(5월, 3600억원) 및 차입금 상환(11월, 2100억원) 뿐 아니라, 연간 영업 비용을 감당할 수 있을 것”이라고 판단했다.

CJ CGV는 멀티플렉스 극장 상영 및 운영하는 기업이다.

CJ CGV 최근 실적. [이미지=네이버 금융]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>