Update2026.02.14 토

[버핏 연구소=이현지 기자] 유진투자증권은 21일 한샘(009240)에 대해 노후한 주택 증가와 함께 집꾸미기 트랜드의 확산으로 올해도 실적 성장세가 예상된다며 투자의견 「매수」와 목표주가는 14만원에서 14만5000원으로 상향했다. 한샘의 전일 종가는 12만1500원이다.

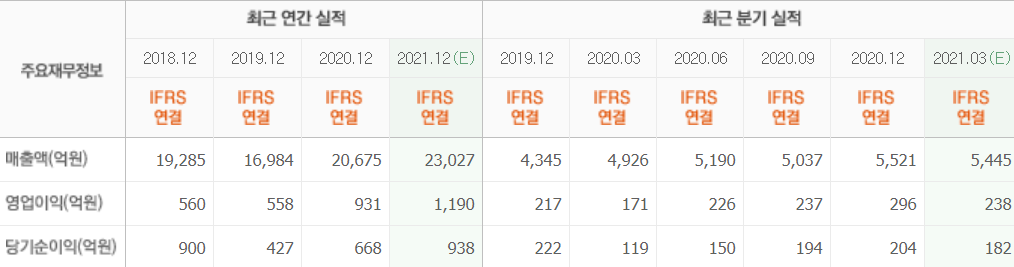

유진투자증권의 김열매 연구원은 “한샘의 올해 1분기 잠정실적은 매출액 5531억원(YoY +12.3%), 영업이익 252억원(YoY +46.8%, 영업이익률 +4.6%)을 기록해 컨센서스에 부합했다”라며 “1분기는 설연휴와 계절적 비수기임에도 두 자릿수 매출액 성장률을 달성했다”라고 말했다.

이어 “채널별 실적을 살펴보면, 리하우스와 KB(키친바흐) 등 리모델링 성장률은 전년비 18.3% 증가했다”라며 “3월 한달간 리하우스 매출액이 역대 월매출 최고치를 경신하고 직시공 패키지 건수도 1823건(QoQ +24.5%)으로 성장했다”라고 언급했다.

그는 “인테리어 가구부문 성장률은 전년비 30.9% 증가했고 특히 온라인 매출액이 전년비 36.0% 성장해 지난해에 이어 높은 성장률을 기록했다”라며 “B2B(기업간 거래)사업 매출액이 전년비 11.4% 감소했으나 수익성이 좋은 B2C(기업-소비자 거래)사업 비중이 높아지며 영업이익은 46.8% 증가했다”라고 밝혔다.

아울러 “한샘은 지난해 턴어라운드에 이어 올해도 약 20%의 외형 성장을 목표로 특히 리하우스 확대와 온라인 채널 성장에 집중하고 있다”라며 “올해도 리하우스 표준 매장(지난해 말 27개, 올해 10개 목표)과 대형 디자인파크(지난해 말 15개, 올해 7개 목표)를 확대 오픈해 가고 있으며 직시공 패키지 건수도 늘려가고 있다”라고 설명했다.

마지막으로 “직시공을 늘려가는 과정에서 부족했던 시공인력은 현재 3030명으로 전년비 약30% 증원했다”라며 “온라인의 경우, ‘샘라이브(라이브커머스)’와 ‘내맘배송(지정날짜 배송)’ 등 차별화된 마케팅과 서비스를 지속 확대할 계획이다”라고 덧붙였다.

한샘은 부엌가구 제조 유통 및 인테리어 가구 등 유통업과 리모델링 사업을 영위한 기업이다.

한샘 최근 실적. [이미지=네이버 금융]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>