Update2026.02.14 토

[버핏 연구소=김미성 기자] 한국투자증권은 30일 SNT모티브(064960)에 대해 1분기 영업이익이 시장기대치 18%를 상회했고 전기차 관련 매출이 늘어나고 있다며 투자의견 「매수」와 목표주가는 9만원으로 유지했다. SNT모티브의 전일 종가는 6만1700원이다.

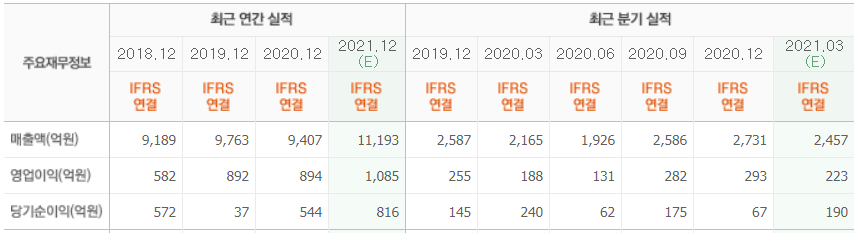

한국투자증권의 김진우 연구원은 “1분기 매출액 2569억원(YoY +18.6%), 영업이익 263억원(YoY +40.4%, OPM(영업이익률) 10.2%), 순이익 295억원(YoY +22.8%)을 기록했으며 시장 기대치 대비 매출액은 4.5% 증가했다”라며 “자동차 부품 매출액은 유지되고 전장은 줄었으나 모터와 특수 매출에 호조가 있다”고 말했다.

그는 “모터의 성장은 기존 전기차 모델(코나, 니로 등)의 수출물량과 봉고, 포터 등 상용전기차 물량의 증가 그리고 HEV(하이브리드) 시동모터(시동발전모터) 물량 증가 덕분”이라며 “특수의 성장은 방산 쪽 수출 물량이 늘었기 때문이고 반도체 장비 매출도 호조를 보이고 있다”고 밝혔다.

이어 “자동차 부품 부문에 포함되는 GM향 드라이브유닛은 5월부터 Bolt(볼트) 파생모델이 생산되며 성장 가속화되고 있다”며 “순이익 호조는 외환관련 이익이 늘어났기 때문”이라고 분석했다.

아울러 “태양광, 수소 등 에너지전환과 관련된 사업을 의미있게 추진하고 있어 실적에 긍정적이며 패션과 레저부문은 성수기로 갈수록 턴어라운드 폭이 커질 것”이라며 “올해 매출액과 영업이익은 각각 31조6000억원, 1조2000억원으로 전년비 5%, 45% 증가가 예상된다”고 덧붙였다.

또 “회사는 전기차용 구동모터 밸류체인의 초반부와 후반부를 모두 대응할 수 있는 업체”라며 “초반부 밸류체인인 고정자 권선은 모비스에, 후반부 밸류체인인 인버터 및 감속기 조립은 GM에 납품중”이라고 언급했다.

그는 “전기차 시장이 빠르게 열리면서 전용 플랫폼을 적용하지 않은 전기차 파생모델 판매도 급증하고 있다”며 “완성차 업체들의 전용 플랫폼은 내재화 경향이 강하나 파생모델은 여전히 외부에서 아웃소싱 중”이라고 전했다.

이어 “GM과 현대차그룹의 전기차 판매가 늘면서 모티브의 전기차 관련 매출도 고성장을 이어나갈 전망”이라며 “1분기 전기차 관련 매출액 비중은 35%(2019년 20%, 올해 31%)로 꾸준히 상승하고 있고 2023년에는 49%로 높아질 것”이라고 판단했다.

SNT 모티브는 자동차의 친환경 모터, 계기판, 에어백 등 핵심부품과 소구경 화기류(소총, 권총, 기관총 등) 등 방산제품을 생산하는 기업이다.

SNT모티브 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>