Update2026.05.24 일

[버핏 연구소=이현지 기자] 현대차증권은 13일 와이지엔터테인먼트(122870)에 대해 올해 1분기 영업이익 95억원으로 블랙핑크발 어닝 서프라이즈를 기록해 이젠 연간 300억대 영업이익이 가능할 것이라며 투자의견 「매수」와 목표주가는 5만8000원으로 유지했다. 와이지엔터테인먼트의 전일 종가는 4만4500원이다.

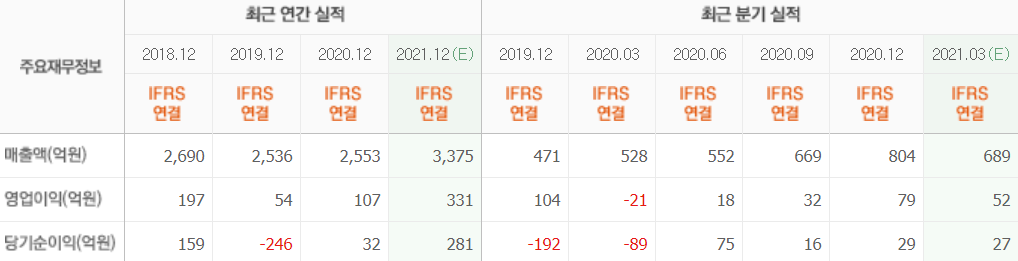

현대차증권의 김현용 연구원은 “올해 1분기 실적은 매출액 970억원(YoY +84.3%), 영업이익 95억원(YoY 흑자전환)을 기록해 시장 기대치 50억원의 거의 두배를 달성한 어닝 서프라이즈를 달성했다”라며 “매출 급증은 1분기 음반판매량 105만장(블랙핑크 62만장, 트레져 31만장)으로 전년비 10배 넘는 판매량을 달성한 점과 1월말 블랙핑크 온라인 콘서트(약 30만명 모객)가 반영된 점에 기인했다”라고 말했다.

이어 “압도적인 글로벌 팬덤에 기반한 블랙핑크를 통해 BTS 외에도 온라인 콘서트를 통한 티켓팅 매출과 굿즈 판매로 이익 레버리지를 달성할 수 있다는 점을 입증했다”라며 “또한 블랙핑크의 이익 창출능력은 연2회 온라인 콘서트를 가정시 연간 250~300억원 이상이 충분히 가능할 것”이라고 추정했다.

그는 “1분기 로제(블랙핑크의 멤버)의 솔로앨범이 판매량 56만장(3월 45만장, 4월 11만장)을 기록하며 완전체와 솔로를 합해 연평균 2.5회 컴백만 가정해도 블랙핑크의 연간 음반판매량은 200~250만장이 무난한 레벨로 격상됐다고 판단한다”라며 “30만명의 온라인 콘서트 모객을 통해 티켓 판매 및 굿즈를 합산하여 약 200억원에 근접하는 매출을 올렸을 것”이라고 밝혔다.

아울러 “지난해에만 72만장의 앨범판매량(앨범당 평균 24만장)으로 혜성처럼 데뷔한 보이그룹 트레져는 올해도 앨범 한 장을 발매해 YTD(연간) 32만장의 판매량을 기록하며 건재함을 과시했다”라며 “올해 연간 판매량은 최소한 150만장으로 전년비 2배 성장이 가능하다고 판단한다”라고 덧붙였다.

와이지엔터테인먼트는 빅뱅, 위너, 아이콘, 블랙핑크 등의 아티스트를 보유한 엔터테인먼트 기업이다.

와이지엔터테인먼트 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>