Update2026.02.14 토

[버핏 연구소=김미성 기자] 흥국증권은 20일 노바렉스(194700)에 대해 올해 신공장 본가동 예정과 함께 주력 제품들로 인한 실적 증가가 이뤄지고 있다며 투자의견 「매수」와 목표주가는 5만6000원에서 6만원으로 상향했다. 노바렉스의 전일 종가는 4만7150원이다.

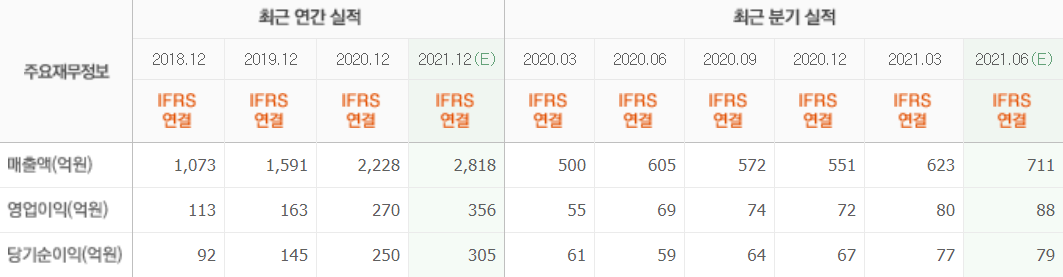

흥국증권의 최종경 연구원은 “올해 1분기 매출액 623억원(YoY +24.5, QoQ +13.0%), 영업이익 80억원(YoY +46.3, QoQ +11.4%, opm 12.9%)을 기록했다”며 “지난 2017년 3분기부터 15분기 연속 분기 매출액이 전년비 20% 이상 성장하는 성장세를 보이고 있다”고 말했다.

그는 “코스닥시장에 2018년 4분기 성장한 것을 감안할 때 상장 전후 변함없는 성장세 역시 높이 평가해야 한다”며 “영업이익 등 수익성 성장세도 견조하고 특히 이번 1분기 중 완공된 오송 신공장의 시험 가동에 따른 감가상각비 증가에도 지난해 영업이익을 12.1% 상회한 것은 긍정적”이라고 판단했다.

아울러 “루테인지아잔틴(눈건강), 보스웰리아(관절연골), 황가추출물(어린이 성장), 크릴오일, 트루바이타민(종합 비타민) 등 주력 제품들의 호조가 이어지는 가운데 지난해 락티움(수면의 질 개선), 올해 밀추출물(피부 보습) 등 지속 추가되는 기능성 원료 신제품의 실적 기여가 더해지고 있다”고 언급했다.

이어 “뉴트리원, 프롬바이오, 에이치피오 등 건강기능식품 전문 판매원들의 성장은 ‘made by 노바렉스’의 성장으로 이어지는 제조 및 생산 플랫폼 경쟁력을 더욱 부각시키고 있다”고 분석했다.

마지막으로 “1분기 오송 신공장 완공 후 2분기 상업 가동을 예정 중이며 오창 공장을 포함해 2배 수준의 생산능력 확대뿐 아니라 기존 생산 시설의 고도화에 따른 효율성 증대도 주목해야 한다”며 “국내 건강기능식품 시장 고성장에 대비한 성장 기반을 확실히 갖췄고 향후 국내뿐 아니라 해외 수주에도 보다 수월하게 대응할 것”이라고 전망했다.

노바렉스는 건강기능식품 제조, 건강기능식품원료 제조, 건강기능식품 연구업 등을 주요 사업으로 영위하고 있다.

노바렉스 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>