Update2026.05.24 일

[버핏 연구소=이현지 기자] 현대차증권은 28일 POSCO(005490)에 대해 올해 1분기에 이어 2분기도 시장 예상을 상회하고, 하반기에도 높은 수준의 이익이 지속될 것이라며 투자의견 「매수」와 목표주가는 45만원으로 유지했다. POSCO의 전일 종가는 36만원이다.

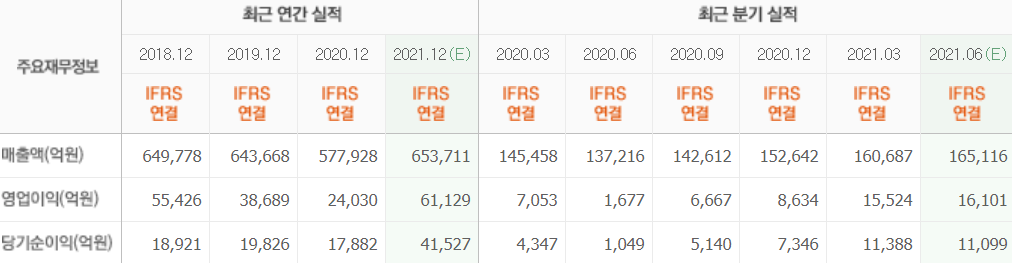

현대차증권의 박현욱 연구원은 “올해 2분기 별도 예상 실적은 매출액 8조5867억원, 영업이익 1조5274억원, 세전이익 1조5928억원으로 영업이익은 전년비 흑자전환, 전분기비 42% 증가할 것”이라며 “예상 연결 영업이익은 2조158억원으로 전년비 1100% 증가하고, 전분기비 30% 증가할 것”이라고 기대했다.

이어 “2분기 실적 상향 조정 배경은 예상보다 철강가격 인상이 지속되고 있기 때문이다”라며 “글로벌 철강업체들은 4월과 5월 인상에 이어 6월에도 추가인상해 2분기에 평균적으로 톤당 20만원을 인상했다”

그는 “POSCO를 포함한 국내 철강업체들도 글로벌 철강가격 상승에 맞춰 가격 인상을 했다”라며 “중국 정부의 원자재 가격 급등 경계 언급으로 중국 철강유통가격은 5월 12일 고점대비 20% 하락했다”라고 언급했다.

아울러 “글로벌 철강가격이 역사적 고점을 단기간에 갱신해 추가 인상에 대해서 부담이 있는 것은 사실이다”라며 “다만, 중국 공급과잉 이슈가 해소되고 있고 탈탄소의 맥락에서 설비 증설이 어렵다는 점에서 철강가격과 실적은 높은 수준으로 지속될 것”이라고 예상했다.

POSCO는 철강재를 포항제철소와 광양제철소에서 생산하고 있는 기업이다.

POSCO 최근 실적. [이미지=네이버 금융]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>