Update2026.05.24 일

[버핏 연구소=김미성 기자] 한화투자증권은 2일 신세계푸드(031440)에 대해 노브랜드(No Brand)와 식품제조 가동률 확대, 온라인 베이커리의 채널 확장을 통한 성장이 기대된다며 투자의견 「매수」와 목표주가는 10만6000원에서 13만8000원으로 상향했다. 신세계푸드의 전일 종가는 10만500원이다.

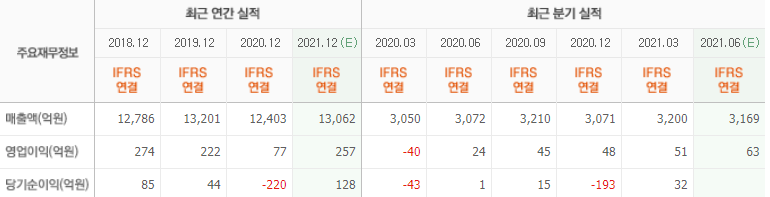

한화투자증권의 남성현 연구원은 “1분기 실적은 회사 및 시장기대치를 크게 상회해 매출액은 3200억원(YoY +5.0%), 영업이익 51억원(흑자전환)을 달성했다”라며 “1분기 실적이 가지는 의미가 큰데 그 이유는 코로나 19에 따른 주요 사업부(단체급식, 외식) 업황은 여전히 부정적이고 사업부 조정을 통한 체질개선이 진행중인 와중에 신사업부 노브랜드버거 가맹사업 확장성이 증명됐기 때문이다”라고 말했다.

이어 “1분기는 계절적 비수기이고 사업부 재편이 이어지고 있어 영업실적 개선을 크게 기대하지 않았지만 체절개선을 위한 노력과 신사업부 성장이 맞물려 긍정적인 실적을 달성했다”라며 “이러한 효과는 시간이 지날수록 확대돼 회사의 펀더멘탈(기초체력)은 더욱 개선될 것”이라고 덧붙였다.

그는 “회사는 향후 3가지 성장전략인 충북음성공장 HMR(가정간편식) 비중 확대를 통한 가동률 확대, 노브랜드버거 가맹본부 사업 안착화, 베이커리 사업부 온라인 판매가 전체 실적을 이끌 것”이라며 “노브랜드버거 매장은 올해 약 170개, 오는 2024년 1000개 매장을 목표로 하고 있고 이를 달성하면 노브랜드버거 관리매출액은 약 6000억원, 영업이익은 400~500억원에 달할 것”이라고 예측했다.

마지막으로 “회사는 충북음성공장 가동률 확대를 위해서 상품군 조정에 돌입했다”라며 “상대적으로 가동률이 낮은 라인업을 HMR 제품군으로 대체하면서 가동률 상승을 모색하고있고 베이커리 부문에서는 네오물류센터에 한정돼 있던 공급량을 PP(Picking & Packing, 피킹&패킹)센터로 확대하면서 온라인 채널 확장을 통한 성장이 가능할 것”이라고 판단했다.

신세계푸드는 식품 제조, 식자재 유통, 급식서비스, 베이커리, 외식사업을 영위하는 신세계그룹의 종합식품기업이다.

신세계푸드의 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>