Update2026.05.24 일

[버핏 연구소=김민교 기자] 신한금융투자는 3일 아프리카TV(067160)에 대해 실적 성장세가 유지되고 있고 광고 고성장이 기대된다며 투자의견 「매수」를 유지하고 목표주가를 12만원에서 13만원으로 상향했다. 아프리카TV의 전일 종가는 10만1300원이다.

신한금융투자의 이문종 연구원은 “수 년간 플랫폼 서비스의 후원시스템 성장에 대해 의구심을 가졌던 투자자들이 존재했던 것도 사실이나 이제는 우려를 접어둘 때가 됐다”며 “유튜브, 틱톡, 클럽하우스 등 다양한 커뮤니케이션 채널들도 후원시스템을 비즈니스 모델로 도입하고 있다”고 밝혔다.

이어 “후원 문화가 보편화되며 아프리카TV의 결제율도 지속 증가해 올해 1분기 4.8% 증가했다”며 “UI 등 서비스 개선을 통해 유저 참여를 더욱 활성화 시키고 있어 중장기 결제율 상승에 도움이 될 것”이라고 예상했다.

그는 “올해 3월 AAM(아프리카 애즈 매니저) 도입과 함께 광고주 수 증가와 직접 판매 비율 증가가 확인되며 매 분기 광고 성장이 전망돼 올해 예상 광고 매출은 479억원으로 예상한다”며 “하반기에는 본격적으로 실시간 방송 내 중간광고가 도입되며 광고 성장세가 가팔라질 것”이라고 전망했다.

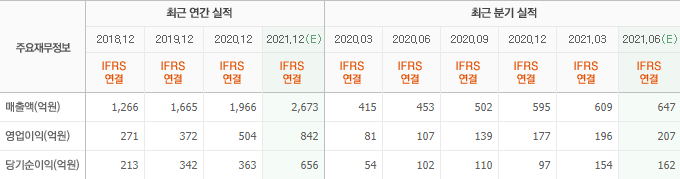

한편 “아프리카TV의 올해 2분기 매출액과 영업이익은 각각 645억원(QoQ +6.0%), 212억원(QoQ +8.0%)으로 컨센서스에 부합할 것”이라며 “플랫폼 서비스 매출은 525억원으로 전분기 높은 기저에도 전분기대비 성장이 지속될 것”이라고 예측했다.

또 “2분기 광고 매출은 103억원(YoY +140.5%, QoQ +23.4%)으로 증가할 전망”이라며 “AAM 효과에 플랫폼광고 매출이 개선되고 e스포츠 시즌 재개에 따라 예상 콘텐츠 광고 매출은 60억원(QoQ +26.0%)일 것”이라고 판단했다.

아프리카TV는 1인 미디어 플랫폼 AfreecaTV를 운영하고 있다.

아프리카TV의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>