Update2026.05.24 일

[버핏 연구소=이현지 기자] 이베스트투자증권은 3일 에스텍(069510)에 대해 올해 1분기 수주잔고는 역사적 최고치 수준으로 2분기 매출액이 분기 최대 수준일 가능성이 매우 높다라며 투자의견 「매수」와 목표주가는 1만4000원으로 유지했다. 에스텍의 전일 종가는 1만1800원이다.

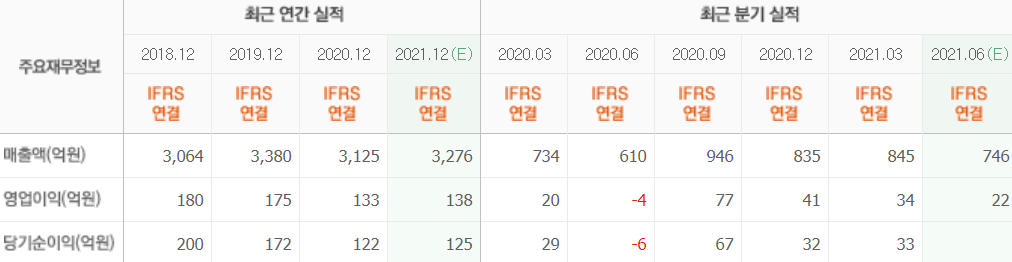

이베스트투자증권의 정홍식 연구원은 “올해 1분기 수주잔고는 1013억원(YoY +64.9%, QoQ +11.6%), Car 602억원(YoY +70.0%), TV 309억원(YoY +167.3%), Mobile 56억원(YoY -49.6%) 으로 역사적 최고치 수준이다”라며 “올해 1분기 재무제표 주석사항의 비용내역을 살펴보면, 원가율 상승으로 원재료 비중(매출액 대비)이 지난해 1분기 58.3%에서 올해 1분기 60.0% 수준으로 증가했다”라고 밝혔다.

이어 “운반비(해외 수출 비용)가 지난해 1분기 15억원에서 올해 1분기 34억원(YoY +123.3%)로 크게 상승했다”라며 “다만, 이러한 분위기가 올해 2분기에도 이어지고 있어 이익부문은 조금 더 살펴봐야 할 것이다”라고 말했다.

그는 “신규수주 증가를 살펴보면, 자동차용 스피커는 현대차&기아차 외에도 Alpine(미국의 C사 ODM 공급)을 통한 수주가 확대되고 있으며, TV용 스피커는 LG전자와 Sony의 수주 확대와 S사 내 점유율 확대가 진행되고 있는 것으로 보인다”라며 “다만, Moblie 부문은 전방고객사의 번들용 이어폰 축소에 따라 감소가 불가피한 상황이다”라고 설명했다.

아울러 “에스텍의 순현금 633억원과 자사주가치 285억원을 합산한 918억원은 시가총액 대비 71% 수준이다”라며 “안정적인 현금흐름(순현금 2017년 405억원, 2018년 540억원, 2019년 619억원, 2020년 623억원)을 기반으로 배당정책을 유지하고 있으며, 이를 고려한 배당수익률은 3.4% 수준이다”라고 언급했다.

에스텍은 스피커 및 스피커 관련 부품을 포함한 음향기기의 제조 및 판매업을 영위하고 있다.

에스텍 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>