Update2026.05.24 일

[버핏 연구소=이현지 기자] 현대차증권은 4일 모두투어(080160)에 대해 올해 연말 접종완료비율 60~70%로 기대되며 점진적인 업황 회복이 예상된다라며 투자의견 「매수」와 목표주가는 1만9000원에서 2만5000원으로 상향했다. 모두투어의 전일 종가는 3만950원이다.

현대차증권의 김현용 연구원은 “접종완료비율은 7월말 인구의 10% 달성이 가능한 상황으로 7월말 500만명 이상의 여행가능인구를 확보하게 되며 연말까지 최소 3천만명이 접종완료에 도달할 것”이라며 “올해 출국자수는 300~400만명, 2022년은 1200~1400만명으로 점진적 업황 회복이 예상되는 상황이다”라고 밝혔다.

이어 “패키지 여행업 수요가 코로나 종식 직후 급감이 예상되는 부분은 불가피한 상황이다”라며 “다만, 이런 부분을 평균판가 급증으로 일정 부분 상쇄할 전망이며, 항공원가 급상승, 현지 이동비용 증가 영향으로 패키지 및 티켓 ASP는 종식 초기에는 동일급지 기준 2배 이상으로 증가 예상된다”라고 말했다.

그는 “모두투어가 현재 판매중인 10월 출발상품의 경우 대부분 지역에 대한 항공티켓 단가에서 코로나 이전 대비 2배 넘게 상승했다”라며 “포스트 코로나 시대에 패키지 여행은 차별화된 여행지, 정형화되지 않은 여행패턴을 무기로 OTA와는 다른 영역을 차지하며 성장을 도모할 전망이나, 다만 50~60대가 주수요층인 만큼 송출객수 회복은 내년 1분기부터 가능할 것”

아울러 “모두투어는 코로나 종식 직후 공격적인 영업을 통한 시장점유율 확대를 위해 인위적인 구조조정은 없었던 결과, 2019년말 대비 현시점에서도 총 임직원 수는 1000명 초반으로 거의 동일한 영업인력을 확보 중이다”라며 반면, “1위 하나투어의 경우 총 임직원 수를 1500~1600명 이하로 감축할 가능성이 일각에서 제기된 상태로 이 경우 코로나 종식후 모두투어 시장점유율 회복속도와 그 폭은 배가될 것으로 예상되며, 14~15%(기존 12%) 점유율로 1위 하나투어(기존 18%)를 바짝 추격할 것”이라고 전망했다.

모두투어는 국내외 기획여행상품과 항공권 등을 판매하는 기업이다.

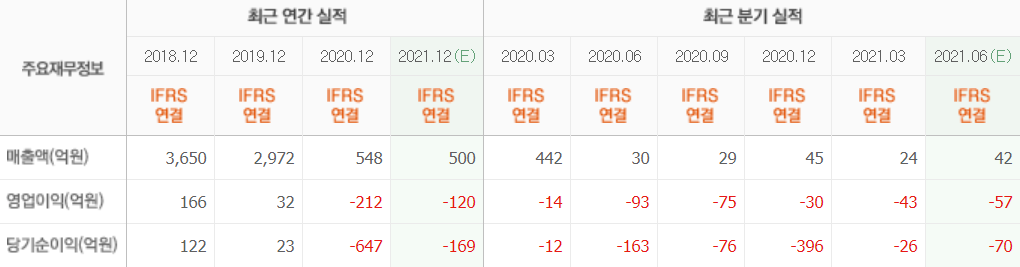

모두투어 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>