Update2026.02.14 토

[버핏 연구소=김민교 기자] 대신증권은 4일 씨에스윈드(112610)에 대해 미국 현지 공장 투자로 미국 해상풍력 시장을 선점할 수 있고 중장기 외형 성장이 기대된다며 투자의견 「매수」를 유지하고 목표주가를 10만원에서 11만원으로 상향했다. 씨에스윈드의 전일 종가는 7만8500원이다.

대신증권의 한경래 연구원은 “씨에스윈드가 풍력터빈 업체 Vestas의 Vestas Towers America Inc 지분 100%를 1665억원에 인수해 7월 1일부터 가동을 시작한다”며 “인수 공장 Capa(능력)는 3000~4000억원 수준으로 향후 추가 증설이 계획돼 있고 증설 시 지멘스, GE 등 글로벌 터빈 업체에도 공급이 예정돼 있다”고 전했다.

이어 “미국 풍력 터빈 시장에서 GE, Vestas, Nordex, 지멘스가 과점하는 만큼 이번 투자로 미국 해상풍력 시장 성장의 직접적인 수혜가 가능하다”며 “또 올해 7월부터 2026년 6월까지 Vestas와 풍력타워 1조5000억원 공급계약도 발표했다”고 밝혔다.

그는 “발표된 수주 규모는 기존 Vestas와 풍력타워 공급 물량 감안 시 보수적인 규모로 향후 공급이 진행되며 규모가 상향될 가능성이 높다”며 “이번 투자 발표에 이어 미국 동부 지역 신규 법인도 설립이 이어질 것”이라고 전망했다.

또 “지난 5월 미국 북동부 지역 800MW 해상풍력 프로젝트인 Vineyard Wind 프로젝트 행정부 승인에 이어 캘리포니아 중북부 해안에 4.6GW 해상풍력 지구가 선정됐다”며 “2030년까지 30GW 해상풍력 설치를 위한 정책이 구체화되고 바이든 행정부의 해상풍력 투자 의지를 확인할 수 있다”고 판단했다.

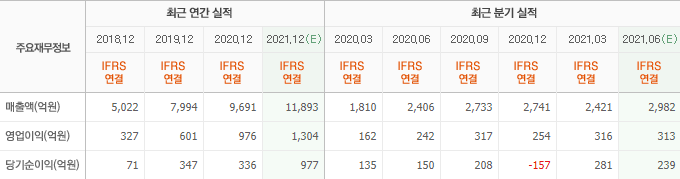

한편 “2022년 예상 매출액과 영업이익은 기존 추정치 대비 각각 14.1%, 9% 상향된 1조6179억원(YoY +36.9%), 1821억원(YoY +34.9%)”이라고 분석했다.

씨에스윈드는 풍력발전 설비 및 제조, 관련 기술 개발, 강구조물 제작 및 설치, 풍력발전 관련 컨설팅 및 지원서비스 사업을 영위하고 있다.

씨에스윈드의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>