Update2026.02.08 일

[김승범 연구원]

문구 기업 모나미가 2015년 두드러진 실적 개선을 공시하면서 관심이 쏠리고 있다.

모나미의 2015년 연결 기준 매출액은 1,429억 2,941만원으로 전년비 4.8% 감소했지만 당기 순이익은 51억 4,854만원으로 전년비 62.2% 급증했다. 영업 이익도 96억 6,194만원으로 전년비 3.5% 증가했다. 모나미는 2012, 2013년 연속 당기 순손실을 기록하다가 2014년 32억원의 당기 순이익으로 턴어라운드에 성공한 바 있다.

2015년 당기 순이익이 늘어났음에도 매출액이 감소한 이유는 모나미가 네임펜 등 주요 제품의 가격을 인상한다는 보도에 문구 유통업자들이 2014년 4분기에 매입 물량을 늘렸기 때문이다.

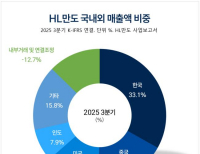

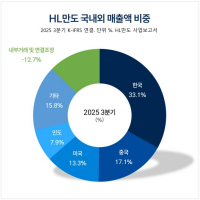

모나미는 현재 중국시장을 필두로 아시아 수출을 확대하고 있다. 모나미는 총 6개의 계열회사를 가지고 있는데, 그 중에서 「상해모나미문화용품」을 통해 높은 성장세를 지속하고 있다. KDB대우증권의 추연환애널리스트는 「상해모나미 매출액이 2014년 32억원에서 2015년 55억원, 올해는 90억원으로 높은 성장세 이룰 것」으로 전망했다.

지난해 상해모바일 매출 증가 요인은 첫째로 한국 소비재기업과의 콜라보레이션 마케팅을 통한 기업특판매출 증가와 생활용품 전문 브랜드 매장인 MINISO를 통한 중국시장 매출 확대였다. 올해도 MINISO 등 중국 유통채널에 공급되는 모나미의 제품군을 확대시키는 전략을 통한 매출 증가를 기대한다고 덧붙였다.

또, 모나미는 동대문디자인플라자(DDP)에 국내 최대 디자인&아트숍인 DDP 살림터에 두 번째로 컨셉스토어를 오픈했다. 최근 DDP가 문화, 패션의 랜드마크로 알려지면서 관광객이 증가세이다. DDP에서 발생한 매출은 그리 크지 않은 편이지만 외국인 관광객 및 국내 소비자들에게 모나미에 대해 긍적적인 이미지를 제공한다는 면에서는 좋은 마케팅 효과로 볼 수 있다.

모나미는 문구류와 컴퓨터 소모품류 등을 판매하는 소비재 기업이다. 모나미의 주력 제품은 1963년 출시한 153볼펜과 유성매직, 네임펜, 보드마카, 플러스펜 등으로 각 카테고리에서 과점적 시장 점유율을 나타내고 있다. [Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>