Update2026.05.24 일

[버핏 연구소=김미성 기자] DS투자증권은 8일 SK렌터카(068400)에 대해 렌터카와 중고차 호황 속 모멘텀을 동시 발휘하는 중이고 2분기부터 실적 모멘텀이 부각돼 내년에는 영업이익이 1000억원을 돌파할 것이라며 투자의견 「매수」와 목표주가는 2만1000원으로 신규 제시했다. SK렌터카의 전일 종가는 1만4200원이다.

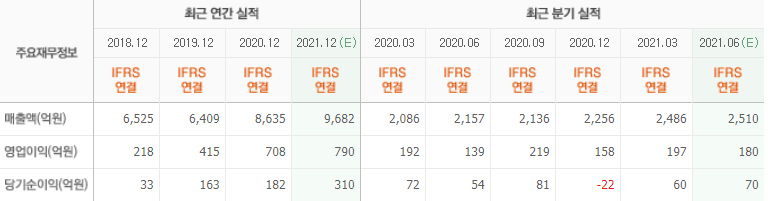

DS투자증권의 김승희 연구원은 “단기적인 국내 여행수요 증가로 단기 렌터카 운행율이 급증하고 있고 중고차 가격 상승에 따른 원가율 개선이 기대되며, 장기적으로 2강체제 속 장기 렌터카 시장의 구조적 성장 수혜 및 SK그룹 편입에 따른 신용등급 상승으로 조달비용이 감소할 것이다”라며 “2분기 실적은 매출액 2512억원(YoY 16.5%,), 영업이익 207억원(YoY 49.2%)을 기록할 것”이라고 추정했다.

이어 “지난해 2분기 코로나19 영향으로 실적이 악화됐던 시기임을 감안하면 기저효과에 따른 실적 모멘텀이 부각될 전망”이라며 “특히 제주도 등을 중심으로 단기 렌터카 호황과 중고차 가격 상승의 영향으로 수익성이 개선되면서 영업이익은 시장기대치 180억원으로 전년비 15.3% 상회할 것”이라고 예상했다.

또 “통합 시너지를 기대했던 지난해의 경우 상반기는 예상치 못한 코로나19의 영향으로 실적이 부진했지만 하반기부터 중고차 판매원가 개선과 보험료 및 지급수수료 절감 등 가시적인 성과가 드러났다”라며 “통합 시너지가 가속화되면서 올해 영업이익률은 전년비 0.3%p 상승한 8.5%, 내년 영업이익률은 전년비 0.9% 상승한 9.4%을 기록해 수익성 개선이 두드러질 것”이라고 분석했다.

마지막으로 “회사의 내년 실적은 매출액 1조875억원, 영업이익 1019억원으로 영업이익 1000억원을 돌파하는 첫 해가 될 것”이라고 판단했다.

SK렌터카는 유상으로 자동차를 임대하는 장기, 중기 및 단기 렌터카 사업과 중고차 판매를 주요 사업으로 영위하고 있다.

SK렌터카의 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>