Update2026.05.24 일

[버핏 연구소=이현지 기자] KB증권은 10일 롯데관광개발(032350)에 대해 제주 드림타워 오픈에 따른 주가 호조와 외국인 카지노, 타워2 오픈으로 올해 3분기에는 흑자전환이 기대된다라며 투자의견 「매수」와 목표주가는 2만8000원으로 신규 제시했다. 롯데관광개발의 전일 종가는 2만2800원이다.

KB증권의 이선화 연구원은 “롯데관광개발의 주가는 지난해 2월 14일부터 현재까지 55.3% 상승한 상태로, 이는 시장이 같은 기간 54.4%의 수익률을 낸 데 비해 0.9%p 아웃퍼폼한 수준이다”라며 “주가가 강세를 보인 이유는 롯데관광개발이 지난해 12월 제주 드림타워를 오픈하면서 2019~2021E 연평균 매출액 성장률이 +70.1%를 기록할 것으로 예상돼, KOSPI -6.7%를 상회하는 가파른 성장세가 기대되기 때문이다”라고 밝혔다.

이어 “롯데관광개발이 2022년 흑자 전환에 성공, 2023년에는 지배주주순이익이 전년비 +86.8%의 높은 성장세를 보일 것으로 예상해 추가적인 상승 여력이 있다고 판단한다”라며 “제주 드림타워는 지난해 12월 개장 이후 현재 타워1 750객실만 운영중이나 6월 11일에 외국인 카지노를 오픈하고, 7월에는 타워2 850객실을 오픈해 추가적인 매출 성장이 기대된다”라고 말했다.

그는 “올해 1분기 타워1 기준 OCC(Room Occupancy Ratio, 객실 가동률)는 34%로, 1월 19%, 2월 38%, 3월 44%로 꾸준히 상승했고, 4월 60%, 5월 80%, 6월 90%까지 상승한 것으로 추정된다”라며 “3분기에는 여름 휴가 성수기에 타워1, 타워2를 모두 운영하여 1600객실 대상 ADR(Average Daily Room Rate) 40만원, OCC 70%에 이를 것으로 전망, 흑자전환에 성공할 것”으로 기대했다.

롯데관광개발은 법인영업, 크루즈, 자유맞〮춤여행 등의 전문상품과 항공권, 유학어〮학연수 등 다양한 형태의 상품을 판매하는 기업이다.

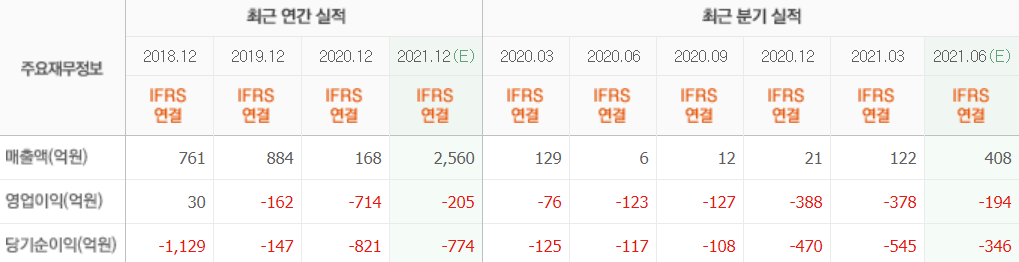

롯데관광개발 최근 실적. [이미지=네이버 금융]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>