Update2026.02.14 토

[버핏 연구소=김미성 기자] 대신증권은 15일 SK이노베이션(096770)에 대해 배터리 사업으로 흑자전환이 예상되며 정유 및 화학부문에서 21조원, 배터리 20조원, 소재 4조원의 수익으로 올해 영업이익은 1조7800억원으로 추산된다며 투자의견 「매수」와 목표주가는 40만원으로 유지했다. 대한항공의 전일 종가는 27만7500원이다.

대신증권의 한상원 연구원은 “현재 주가에 반영된 배터리(EVB) 사업 가치는 6조원 수준으로 추산되며 공격적인 중장기 증설 계획과 높아지는 수주잔고를 감안하면 상대적으로 Discount(할인)가 과도하게 크다”라며 “향후 EVB 사업 흑자 가시화에 따른 가파른 주가 재평가가 기대되는데 국내 동종사 대비 Discount 제거 시 적정주가 45만원(상승여력 +64%), 확대된 성장성 반영 시 적정주가 50만원(상승여력 +82%)을 예상한다”라고 분석했다.

그는 “올해 2분기 영업이익은 4719억원(QoQ -6.1%)으로 시장 기대치(3596억원)을 상회할 것”이라며 “재고 관련 이익 감소로 정유 감익은 불가피하겠지만 화학, 윤활유 배터리 소재 사업 모두에서 증익이 기대되며 재고 이익 감소(1분기 3700억원→2분기 1800억원 추정)를 제외하면 실질적인 증익이 있을 것”이라고 말했다.

마지막으로 “1분기 대규모 재고 이익이 발생해 절대 이익 규모는 하반기보다 상반기가 크고 올해 영업이익은 1조7800억원으로 지난해 대규모 적자를 탈출할 것”이라며 “정제마진이 반등하고 배터리 적자가 대폭 축소돼 이익의 질적 개선을 할 수 있다”라고 전했다.

SK이노베이션은 석유, 화학, 배터리 및 윤활유 제품의 생산 및 판매사업 등을 영위하고 있다.

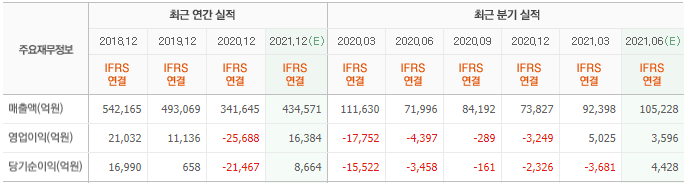

SK이노베이션의 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>