Update2026.05.24 일

[버핏 연구소=이현지 기자] 유진투자증권은 16일 호텔신라(008770)에 대해 따이공 매출만으로 큰 회복이 이뤄졌고, 향후 여행수요 회복도 이어지면 실적과 주가 모두 추가 상승할 것이라며 투자의견 「매수」와 목표주가는 10만원에서 12만원으로 상향했다. 호텔신라의 전일 종가는 9만8700원이다.

유진투자증권의 주영훈 연구원은 “올해 2분기 실적은 매출액 8028억원(YoY +53.5%), 영업이익 406억원(YoY 흑자전환)으로 컨센서스(288억원)를 크게 상회할 것으로 기대한다”라며 “면세점 부문 매출이 예상보다 좋고, 호텔&레저 부문 역시도 빠른 회복세를 보이고 있기 때문이다”라고 설명했다.

이어 “2분기 면세점 매출액은 7024억원(YoY +59.9%)일 것으로 우려와 달리 5월 총매출액 역시 4월 이상으로 좋았고, 6월 역시도 유사한 수준을 기록하고 있는 것으로 파악된다”라며 “공항 면세점 손익 구조가 큰 폭으로 개선(T1 영업종료, T2 리스회계 기준 변경 효과 반영 등)됐고, 시내 면세점 역시 소형 따이공 비중 증가로 인한 수익성 개선이 가능해 보이기 때문에 면세점 부문 영업이익은 428억원, 영업이익률 6.1%일 것”이라고 밝혔다.

그는 “호텔&레저 부문 역시 점차 부진에서 벗어나 영업손실은 23억원일 것”이라며 “ADR(객실당단가) 상승이 이뤄져 국내 여행 수요가 증가해 OCC(객실가동률) 역시도 회복세를 보이고 있기 때문이다”라고 말했다. 덧붙여 “호텔&레저 부문의 전년 동기 및 지난 분기 영업손실은 각각 160억원, 151억원에 달했던 만큼 호텔&레저 부문에서만 100억원 이상의 개선이 가능한 구조다”라고 말했다.

호텔신라는 면세점부문, 호텔&레저부문으로 2개 사업부문을 영위하고 있는 기업이다.

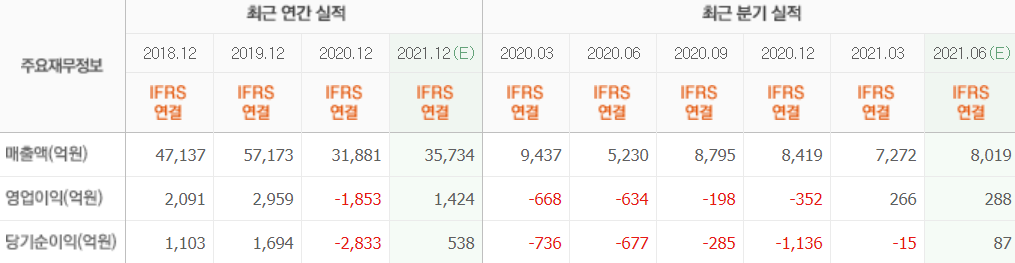

호텔신라 최근 실적. [이미지=네이버 금융]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>