Update2026.02.13 금

[버핏 연구소=김민교 기자] 이베스트투자증권은 17일 모두투어(080160)에 대해 백신 접종률 확대와 트래블 버블, 자가격리 면제에 따른 여행업 회복에 대한 기대감이 높다며 투자의견을 「중립」에서 「매수」, 목표주가를 1만5000원에서 3만8000원으로 상향했다. 모두투어의 전일 종가는 2만8600원이다.

이베스트투자증권의 안진아 연구원은 “코로나19 종식 기미는 보이지 않으나 해외 송출객 회복 모멘텀은 강화됐다”며 “백신 보급률 확대 및 접종률 현황, 국내외 백신 접종자 2주 자가격리 면제, 일부 유럽, 동남아 국가 대상 트래블 버블 등의 이벤트 선반영으로 여행사 주가 수익률은 연초 대비 47% 상승했다”고 밝혔다.

다만 “출국자수는 3월 기점으로 전년비 48% 감소하며 지난 10개월간 평균 97% 감소 대비 감소폭이 축소하는 모습”이지만 ”이는 지난해 3월 코로나19 영향이 본격 반영된 이후 낮아진 기저에 의한 효과로 해외 출국자수 반등이 의미있게 이루어졌다고 보긴 어렵다”고 판단했다.

이어 “모두투어의 2분기 실적은 1분기 대비 극적인 매출 및 영업이익 개선은 아직 이를 것”이라며 “다만 현재 백신 접종률이 생각보다 빠르게 올라오고 있고 2차 접종 완료 후 항체 생성 기간 2주를 감안할 시 이르면 추석 이후 9월 말~10월 초 해외 여행이 가능할 것”이라고 예상했다.

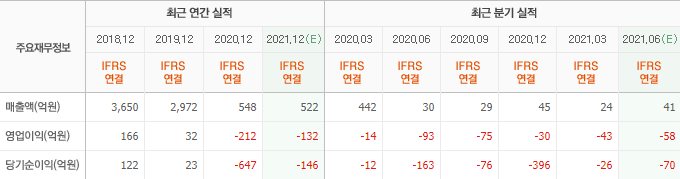

그는 “모두투어의 연간 연결 실적은 매출액 806억원(YoY +47.1%), 영업이익 74억원(흑자전환)으로 3분기 기점으로 가파르게 매출 개선이 이루어질 것”이라며 “2022년 정상화 재개가 이루어질 것”이라고 전망했다.

모두투어는 일반여행알선업, 항공권 및 선표 발권 판매업 등의 사업을 영위하고 있다.

모두투어의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>