Update2026.02.14 토

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 롯데케미칼(011170)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

18일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 롯데케미칼의 목표주가 괴리율이 38.44%로 가장 높았다. 지난 15일 대신증권의 한상원 애널리스트는 롯데케미칼의 목표주가를 45만원으로 제시하며 전일 종가(27만7000원) 대비 38.44%의 괴리율을 기록했다.

롯데케미칼이 목표주가 괴리율 1위를 기록한 가운데 다산네트웍스(039560)(37.78%), TYM(002900)(36.83%), POSCO(005490)(35.66%) 등의 순이다.괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

11일 키움증권의 이동욱 연구원은 "올해 2분기 영업이익은 6032억원(QoQ -3.3%)으로 시장 기대치(5874억원) 소폭 상회할 것이라"며 "대산 공장 보수, 미국 MEG(모노에틸렌글리콜) 일시적 가동 차질(약 10일)에 따른 기회손실을 제외하면 견조한 실적을 지속할 것"이라고 내다봤다.

이어 "올해 연간 영업이익은 2조4800억원(YoY +594%)일 것"이라며 "스프레드가 하락세를 보이며 고점 통과(Peak out)에 대한 우려 역시 확대되고 있지만 스프레드 반등과 함께 견조한 이익 수준 역시 지속될 것"이라고 분석했다.

한편 "최근 화학 시황이 조정(스프레드 하락) 국면에 진입하며, 중국발 대규모 증설에 따른 다운싸이클 진입에 대한 우려 역시 확대되고 있다"며 "다만 시황 조정의 원인은 수요 둔화가 아닌 역내 주요 화학 제품 수요국에서의 코로나19 확산 등에 따른 제조업 생산 차질 때문"이라고 평가했다.

그는 "선진국(소비국)에서는 백신 접종에 따른 경기 정상화와 함께 최종 재화에 대한 소비 여건은 여전히 견조한 상황"이라며 "따라서 화학 시황의 반등 가능성은 충분하다고 판단하며, 내년에도 견조한 수요를 통해 공급 부담을 극복할 수 있을 것"이라고 판단했다.

롯데정밀화학은 화학 사업을 영위하고 있다.

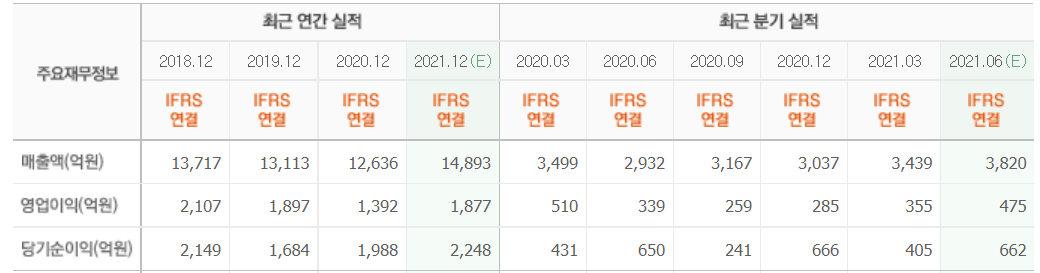

롯데정밀화학 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

004000: 롯데정밀화학, 011170: 롯데케미칼, 039560: 다산네트웍스, 002900: TYM, 005490: POSCO, 010060: OCI, 204320: 만도, 131290: 티에스이, 041510: 에스엠, 082740: HSD엔진

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>