Update2026.02.14 토

[버핏연구소= 문성준 기자] KTB증권은 23일 대웅제약(069620)에 대해 경쟁사 메디톡스가 대웅제약 파트너사 이온(AEON)과의 합의로 모든 미국 소송을 철회해 미국 톡신 사업에 대한 불확실성은 해소된 것으로 보인다며 투자의견 「매수」를 유지하고 목표주가를 22만으로 유지했다. 대웅제약의 이날 오전 10시 23분 주가는 15만8000원이다.

KTB증권의 박종현 연구원은 “전일 장마감 직전 메디톡스가 나보타의 치료용 선진국 시장 파트너이온(AEON)사와의 합의를 공시했다”며 “미국 치료용 톡신 시장 진출에 걸림돌이 됐던 소송 불확실성 제거로 나보타 사업가치 상승을 기대할 수 있다”고 설명했다.

그는 “파트너사 이온(AEON)이 애브비(abbvie) 독점의 미국 치료용 톡신 시장에 후발주자로 진입해 성공한다면 대웅제약의 미용용 나보타 역시 사업가치 이상의 기업 상승 요인으로 작용될 수 있을 것”이라고 전했다.

또 “현재 목표주가에는 나보타의 해외 사업가치(8700억원)만 반영 돼있고, 향후 AEON의 기업공개에 따른 가치와 내년 중반으로 예상되는 편두통 적응중 2상 탑라인(Topline) 데이터 확인을 통해 나보타의 사업가치 목표주가에 반영 가능하다”고 내다봤다.

이어서 “대웅제약이 메디톡스의 직접적 합의 상대는 아니었지만, 전환사채 투자를 통한 파트너사 지분 취득을 통해 자본이득을 취하게 되었고, 소송을 둘러싼 모두가 윈윈(win-win)하는 내용으로 마무리된 것으로 판단된다”고 분석했다.

마지막으로 ”톡신 기업들의 투자에 있어 불확실성이 해소된 만큼, 개별 기업들의 톡신 매출액 확대 추이가 주가에 중요한 변수가 될 전망이다”라고 밝혔다.

대웅제약은 의약품 제조 및 판매업을 영위하고 있다.

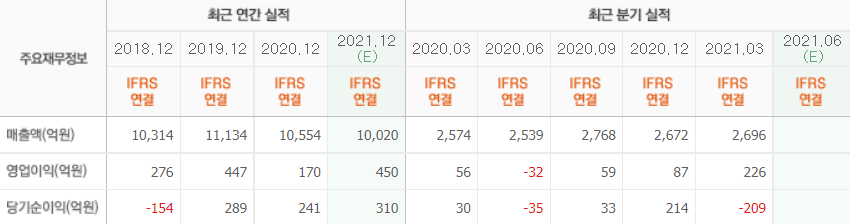

대웅제약 최근 실적 [이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>