Update2026.05.24 일

[버핏연구소= 문성준 기자] IBK투자증권은 25일 하이트진로(000080)에 대해 2분기 실적이 컨센서스(시장 기대치)를 소폭 하회하지만 7월부터 완화된 사회적 거리두기에 따라 실적 개선이 기대된다며 투자의견 「매수」를 유지하고 목표주가 5만1000원을 유지했다. 하이트진로의 전일 종가는 3만7600원이다.

IBK투자증권의 김태현 연구원은 “2분기 연결 매출액과 영업이익이 각각 5720억원(YoY -1.70%), 503억원(YoY -6.90%)으로 추정된다”며 “사회적 거리두기 여파로 판매 실적이 감소될 것”이라고 예상했다.

그는 “2분기 맥주와 소주의 판매 실적이 모두 감소할 전망”이라며 “맥주 부문 매출액과 영업이익은 각각 2037억원(YoY -5.10%), 102억원(YoY -15.50%)으로 추정된다”고 언급했다.

이어 “가정용 채널에서 수제맥주 브랜드의 흥행으로 레귤러 맥주 매출이 약 10%(YoY) 감소할 것으로 보인다”고 분석했다.

또 “소주 부문 매출액과 영업이익도 각각 3210억원(YoY -1.20%), 360억원(YoY -6.70%)으로 부진할 전망”이라고 봤다.

다만 “비수도권 영업 확대로 1분기 66%이던 시장 점유율이 2분기 67%를 상회할 것으로 보인다”며 “지난 1분기 일본과 동남아 MZ세대 중심으로 리큐르주(과일맛 소주) 소비가 증가하고 하이트진로의 리큐르주 수출이 174억(YoY +215%)으로 크게 개선되어 2분기에도 양호한 수출 실적을 나타낼 것”이라고 추정했다.

마지막으로 “성수기를 앞두고 국내 업체간 경쟁 강도는 더욱 높아질 것”이라며 “7월부터 완화된 거리두기 개편안이 적용되면 외식∙유흥 시장이 회복돼 업소용 주류 판매 개선이 예상되고, 하반기 실적 기대감은 유효할 것으로 판단된다”고 분석했다.

하이트진로는 맥주사업, 소주사업 등을 영위하고 있는 주류판매기업이다.

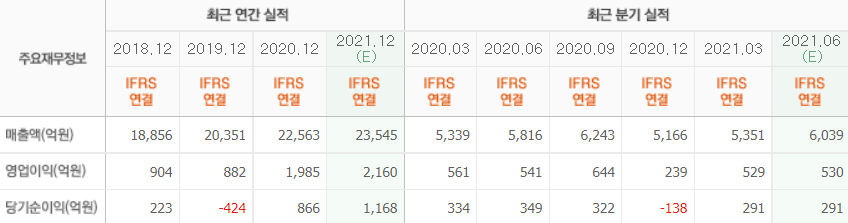

하이트진로의 최근 실적. [이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>