Update2026.02.13 금

[버핏연구소=김도형 기자] 이베스트투자증권은 1일 NAVER(035420)에 대해 2분기 매출액과 영업이익 호조가 예상되고 사업적 측면에서 주목할 부분이 있다며 투자의견 「매수」를 유지했고 목표주가 56만원에서 58만원으로 상향했다. 이날 오전 11시 30분 현재 NAVER의 주가는 41만 6500원이다.

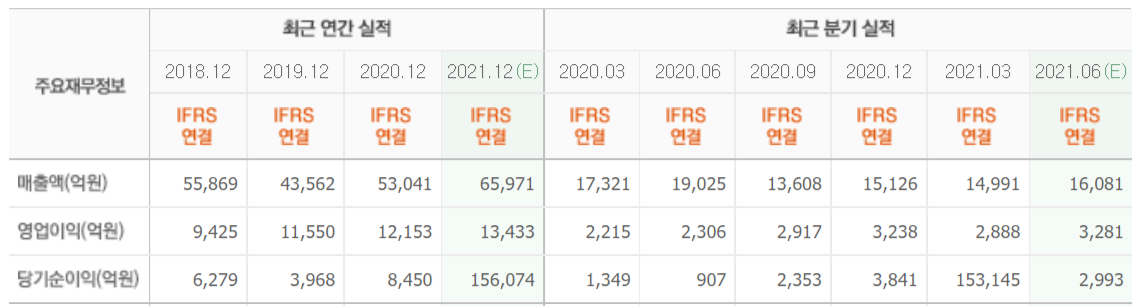

이베스트투자증권의 성종화 연구원은 올해 2분기 연결기준 “매출액 1조6334억원(YoY +28%, QoQ +9%), 영업이익 3545억원(YoY +15.1%, QoQ +22.7%)으로 매출액, 영업이익 모두 전년 동기 대비로도 전 분기 대비로도 호조가 예상된다”며 “시장 기대치(컨센서스)에 매출액은 부합하고 영업이익은 다소 초과할 것이다”라고 전망했다.

이어 “카카오와의 시가총액 역전은 양사 모두 광고 중심 기존 사업 경영과 커머스, 컨텐츠 등 핵심 사업 경영을 잘했지만 카카오가 인터넷전문은행 사업 참여에 대한 과감한 의사결정과 플랫폼 중심 신사업들의 분사 및 IPO(기업공개) 추진으로 직접적 가치를 어필하는 등 주주가치 제고를 위해 더 적극적인 움직임을 보였기 때문이다”라고 덧붙였다.

그는 “코로나19 이후 전세계적 플랫폼 사업 밸류에이션이 우호적 상황임을 감안해 NAVER도 주주가치 제고를 위해 핵심 플랫폼 사업에 대해 공격적인 가치 어필 작업이 필요하다”고 내다봤다.

그리고 “네이버파이낸셜, 웹툰 엔터테인먼트 등은 한국 및 미국시장에 IPO를 추진할 필요가 있다”며 “커머스 사업을 분사하여 쿠팡처럼 미국시장 IPO를 노릴 필요가 있다”고 말했다.

또 “인터넷전문은행도 추가 출점 자리가 생길 경우 적극적으로 참여할 필요가 있다”고 판단했다.

그는 “하반기에는 NAVER도 눈여겨봐야 할 때라 판단한다”며 “이마트와 제휴 시너지 등 사업적 성과 달성이나 인터넷 전문은행 참여 등 플랫폼 사업의 가치를 어필한다면 추진력이 형성될 수도 있기 때문이다”라고 평가했다.

NAVER는 국내 1위 포털 서비스를 기반으로 광고, 쇼핑, 디지털 간편결제 사업을 영위하고 있다.

NAVER의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>