Update2026.05.24 일

[버핏연구소=김도형 기자] KB증권은 6일 LG디스플레이(034220)에 대해 주가 방향성은 OLED(유기발광다이오드)가 결정 변수라며, 하반기부터 OLED사업 흑자전환이 예상되고, LCD(액정표시장치) 패널은 하반기 가격 하락 가능성이 낮다고 전망했다. 투자의견과 목표주가는 제시하지 않았다. 이날 오전 9시 9분 현재 LG디스플레이의 주가는 2만4850원이다.

KB증권의 김동원 연구원은 LG디스플레이 주가 방향성에 OLED가 결정변수로 작용할 것이다”라며 “올해 연간 실적에서 LCD 영업이익 비중이 100%로 예상되지만 올 하반기부터는 대형 OLED 사업이 2013년 이후 8년 만에 흑자전환에 성공해 내년 OLED(대형, 중소형) 영업이익 비중이 전체의 40%를 상회할 것이다”라고 전망했다.

그는 “현 시점에서 LCD 패널가격 등락이 주가 단기변수로 작용할 수 있지만 올 하반기부터 시작될 OLED 실적 턴어라운드가 주가 반등의 결정변수가 될 것이다”라며 “올해 대형 OLED 패널 출하량은 전년비 80% 증가한 800만대, 중소형 OLED의 경우 60% 증가한 5000만대일 것이다”고 예상했다.

또 “5일 시장조사기관 위츠뷰(Witsview)에 의하면 7월 상반기 LCD 패널가격은 TV의 경우 상승 폭이 축소됐다”며 “글로벌 TV 세트업체들이 수익성 개선을 위해 면적기준 출하증가에 집중해 중저가(32, 43, 50인치) TV 판매는 축소하고 대형(55, 65, 75인치) TV 판매에 주력하고 있기 때문이다”라고 설명했다.

반면 “IT(PC) 패널가격은 기업용 PC 수요가 큰 폭으로 증가하면서 지난달 하반기대비 1~2% 상승세가 지속됐다”고 평가했다.

이어 “하반기 LCD 패널가격은 3분기까지 상승 추세가 지속되고 4분기부터 안정화 구간 진입이 예상돼 향후 큰 폭의 하락전환 가능성은 제한적일 것이다”며 “3분기 글로벌 TV 업체들이 블랙프라이데이(11월) 수요 대응을 위해 LCD 패널 재고비축이 필요하고, 4분기에는 비수기를 이용해 내년 신모델 출시를 위한 선제적 패널구매가 예상되기 때문이다”고 분석했다.

그는 “글로벌 LCD 패널 공급과잉률이 올해 상반기 1.2%에서 하반기 2.2%로 소폭 증가할 것이다”라며 핵심부품(IC)의 공급부족이 적어도 내년 상반기까지 지속돼 LCD 패널 실제 출하량은 전체 생산능력(capa)의 85%에 그칠 것이다”라고 예측했다.

LG디스플레이는 TFT-LCD(초박막액정표시장치) 및 OLED 등의 기술을 활용한 디스플레이 관련 제품을 생산, 판매하는 사업을 영위하고 있다.

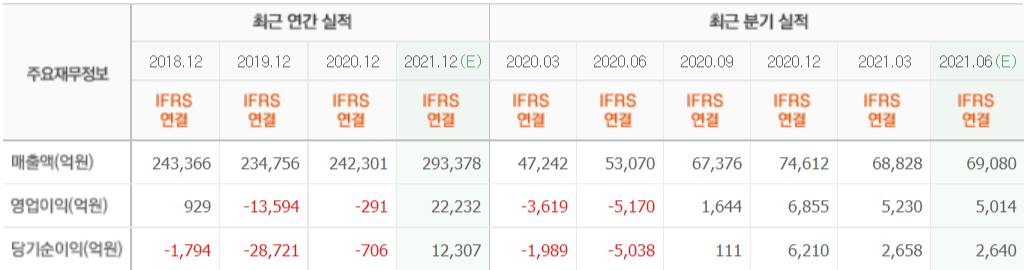

LG디스플레이의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>