Update2026.05.24 일

[버핏연구소= 문성준 기자] KTB투자증권은 7일 CJ ENM(035760)에 대해 양호한 콘텐츠 시청률을 바탕으로 방송 광고의 성장이 지속되고 있다며 투자의견 「매수」를 유지하고 목표주가를 20만원에서 23만원으로 상향했다. 이날 오전 11시 20분 CJ ENM의 주가는 18만700원이다.

KTB투자증권 남효지 연구원은 “2분기 매출액과 영업이익, 순이익은 각각 8663억원(YoY +3.40%), 845억원(YoY +15.20%), 528억원(YoY +33.80%)으로 전망한다”며 “이중 미디어 매출액과 영업이익은 4437억원(YoY +6.30%), 459억원(YoY +84.5%)으로 예상, <빈센조>, <마인>등 드라마와 예능의 시청률 양호, 시청자층 확대로 인한 단기 방송 광고 호조가 나타날 것”이라고 평가했다.

이어 “티빙(TVING)은 2분기부터 본격적으로 오리지날 콘텐츠 방영을 시작할 계획”이라며 “1분기에는 2개의 작품에 불과했지만 2분기에는 6편 이상을 제작할 예정이고, 3월 이후 네이버 멤버십 제휴와 6월 일부 유로2020 경기 독점 중계로 트래픽이 증가하고 시청자 층이 확대될 것”이라고 언급했다.

그는 “올해 5월 기준 130만명 수준인 티빙의 유료 가입자 수도 증가해 올해 말 200만명, 내년 400~500만명으로 예상, 순수 구독자 증가로 내년에 흑자 전환이 가능할 것”이라며 ‘당분간 주가는 TVING 지표에 따라 움직일 것으로 예상한다”고 전했다.

남 연구원은 “2분기 커머스 부문 매출액과 영업이익은 각각 3686억원(YoY -2.00%), 392억원(YoY -21.30%)를 기록할 것”이라며 오쇼핑, CJmall 등을 CJ온스타일로 리브랜딩하며 디지털에 집중하고 브랜드 인지도 강화 및 프로모션을 위한 마케팅을 일부 진행했을 것”이라고 설명했다.

또 “영화 부문(2분기 영업손실 29억원 예상)은 4월 15일 <서복>이 TVING과 극장에서 동시 개봉했고, 6월 23일 <발신제한>이 개봉됐다”며 “음악 부문(2분기 영업이익 22억원 예상)은 2분기에는 자체 아티스트 라인업 부재로 매니지먼트 수익이 저조했으며 3분기에 <걸스플래닛999> 데뷔로 자체 아티스트 라인업이 강화될 것이다”라고 내다봤다.

CJ ENM은 방송사업과 홈쇼핑사업 등을 영위하고 있다.

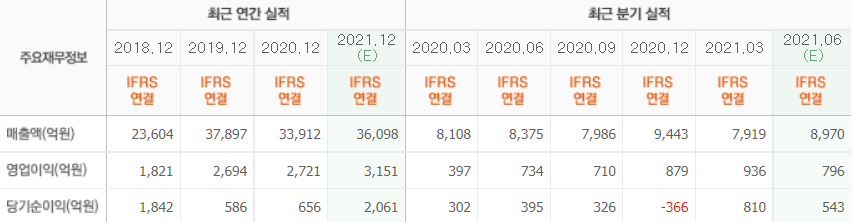

CJ ENM의 최근 실적. 이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>