Update2026.05.24 일

[버핏연구소=이푸름 기자] SK증권은 14일 삼성SDS(0182600)에 대해 2분기 고객사의 IT 서비스 투자 재개와 물류비 상승 및 물동량 증가로 매출액 성장을 전망한다며 투자의견 「매수」와 목표주가 25만원을 유지했다. 삼성SDS의 전일 종가는 18만7000원이다.

SK증권의 최관순 연구원은 “삼성SDS의 올해 2분기 예상 매출액과 영업이익은 각각 3조1323억원(YoY +22.0%), 2288억원(YoY +16.3%, 영업이익률 7.3%)으로 추정한다”며 “관계사의 물동량 증가 및 대외고객 확대 기조가 지속돼 물류부문 매출액이 전년 동기 대비 36.8% 증가할 것”이라고 분석했다.

이어 “IT 서비스 부문에서는 코로나19 이후 연기됐던 고객사의 IT 투자가 점차 재개돼 매출액 성장을 견인할 것”이며 “인건비 등 일부 비용증가 요인에도 불구하고 물류비 상승 기조로 인한 물류부문 수익성 개선으로 영업이익도 두 자릿수 증가가 예측돼 양호한 2분기 실적을 전망한다”고 평가했다.

그는 “삼성SDS의 턴어라운드가 확인되고 있다”며 “IT 서비스 부문은 관계사의 넥스트 ERP(전사적자원관리)가 올해까지 전 법인에 적용되고, 스마트팩토리 사업이 재개되는 등 IT 투자가 증가할 것”이라고 내다봤다.

또 “물류부문에서도 물류비 상승 및 물동량 증가 기조가 하반기에도 지속될 가능성이 높다”며 “1분기 연중 호실적이 예상되는 반면, 연초 대비 주가 상승률은 4.8%(코스피: 13.8%)에 불과해 업황 개선 대비 현 주가는 저평가 상태”라고 판단했다.

삼성SDS는 IT서비스, 물류BPO(업무처리아웃소싱), 비즈니스 솔루션, 클라우드, ITO(IT 아웃소싱) 사업을 영위하고 있다.

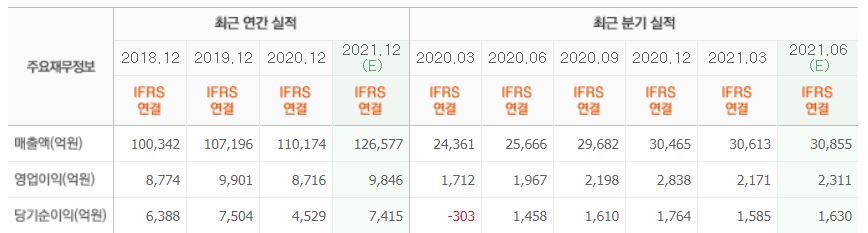

삼성SDS의 최근 실적. [이미지=네이버 증권]

leeblue@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>