Update2026.05.24 일

[버핏연구소=김도형 기자] 대신증권은 21일 오리온(271560)에 대해 2분기 실적이 컨센서스(시장기대치)를 하회했고 베트남과 러시아의 수익성도 제한적이었다며 투자의견 「매수」와 목표주가 15만원을 유지했다. 이날 오전 10시 24분 현재 오리온의 주가는 11만8500원이다.

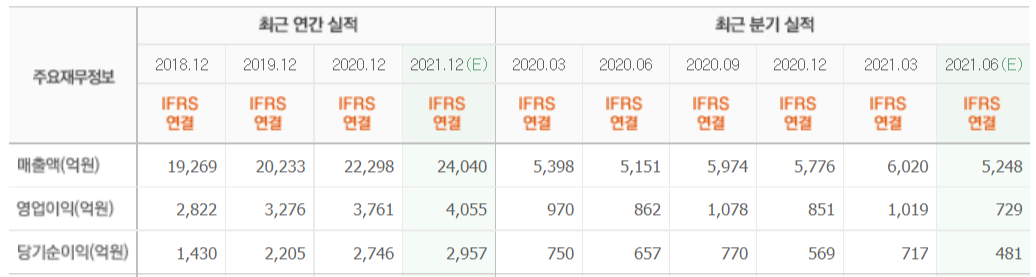

대신증권의 한유정 연구원은 “올해 2분기 오리온의 법인별 단순 합산 매출액은 5053억원(YoY -2%), 영업이익은 595억원(YoY -30%)을 기록했다”고 언급했다.

그는 “2분기 연결 조정 및 인도 법인 실적은 매출액에 -28억원, 영업이익에 +9억원이 반영됐을 것이다”라며 “조정과 인도 법인 실적을 고려한 오리온의 연결 매출액은 5025억원(YoY -2%, QoQ -17%), 영업이익은 604억원(YoY -30%, QoQ -41%)으로 종전 대신증권 추정 영업이익 633억원에는 부합했으나 컨센서스(시장기대치) 영업이익 729억원은 하회한다”고 말했다.

또 “지난해 기저 부담에도 신제품 출시 효과 및 ‘마켓오 네이처’, ‘닥터유’ 브랜드의 신제품 판매 확대로 한국 법인의 실적은 견조했다”며 “중국 법인은 지난해 기저 부담으로 두자릿 수의 매출 감소가 이어졌으며 원가 상승 부담 등의 영향으로 영업이익은 전년비 60% 감소해 부진했다”고 설명했다.

그리고 “중국 법인에서의 일회성 비용 반영이 하반기에도 이어질 가능성은 낮지만 지난해 정부보조금 지급이 연중 내내 이어졌던 영향으로 3분기에도 중국 법인 수익성 개선에 제약이 있을 것”이라고 분석했다.

마지막으로 “베트남, 러시아 법인은 주요 제품의 공격적 확장에 신제품 판매 확대가 더해지며 현지 통화 기준 매출액은 베트남은 전년비 15%증가하며 러시아는 전년비 53% 증가하면서 고신장세가 이어졌으나 원가 상승에 따른 제조원가율 급등의 영향으로 이익 개선은 제한적이었다”고 덧붙였다.

오리온은 음식료품의 제조, 가공 및 판매사업을 영위하고 있다.

오리온의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>