Update2026.05.24 일

[버핏연구소=김도형 기자] 신한금융투자는 28일 삼성에스디에스에 대해 2분기 영업이익은 컨센서스(시장기대치)에 부합하고 내년에 기업들의 IT 인프라 투자가 늘어날 것이라며 투자의견 「매수」와 목표주가 25만4000원을 유지했다. 삼성에스디에스의 전일 종가는 18만5000원이다.

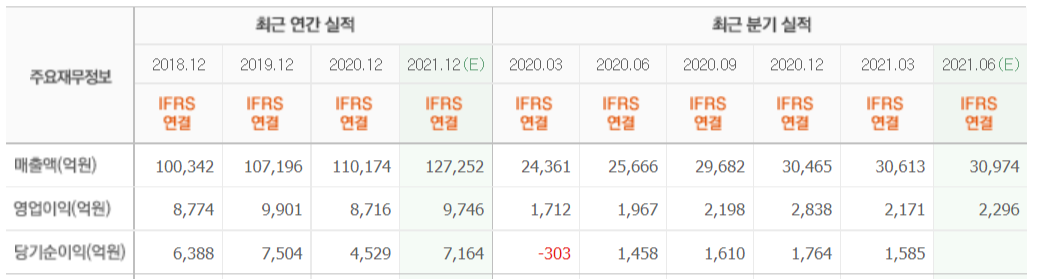

신한금융투자의 소현철 연구원은 “삼성에스디에스의 실적이 2분기 매출액 3조2510억원(YoY +26.7%, QoQ +6.2%), 영업이익 2250억원(QoQ +3.5%, YoY +14.2%)으로 영업이익은 컨센서스 2296억원에 부합했다”고 분석했다.

이어 “해상운임 상승과 TV 판매호조로 물류 매출액 1조8590억원(YoY +49.1%, QoQ +9.8%)을 기록했다”며 “클라우드, ERP(전사적자원관리), 스마트팩토리 사업 증가로 IT 서비스는 매출액 1조3919억원(YoY +5.5%, QoQ +1.7%)으로 전분기대비 소폭 개선됐다”고 설명했다.

그는 “3분기 IT 서비스 매출액은 1조4200억원으로 전분기대비 2% 증가할 것”이라며 “3분기 비용증가로 인해 전사 영업이익은 2190억원으로 전분기비 2.7% 감소할 것이다”라고 내다봤다.

그리고 “4분기 기업과 금융회사향 클라우드 사업 확대와 관계사 스마트팩토리 사업 증가로 영업이익은 2700억원(YoY -4.9%, QoQ +23.2%)일 것”이라며 “올해 매출액은 12조9694억원(YoY +17.7%), 영업이익은 9308억원(YoY +6.8%)으로 예측한다”고 말했다.

아울러 “삼성에스디에스는 지속가능경영 및 ESG(환경·책임·투명경영) 활동을 강화하고 있다”며 “지난해 DJSI(다우존스 지속가능경영지수)에서 한국 지수에 신규 편입됐고 모건스탠리캐피털인터내셔널(MSCI)의 ESG 평가 A등급, 한국기업지배구조원(KCGS) ESG 평가 A등급을 획득했다”고 언급했다.

마지막으로 “중장기적 관점에서 관계사의 비메모리 반도체와 자동차용 2차전지 투자가 큰 폭으로 증가할 것”이라며 “내년 기업들의 IT 인프라 투자가 크게 증가할 것이다”라고 덧붙였다.

삼성에스디에스는 IT서비스 부문, 물류BPO(업무프로세스아웃소싱) 부문, 비즈니스 솔루션 부문, 클라우드·ITO(토탈 IT서비스)를 영위한다.

삼성에스디에스의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>