Update2026.05.24 일

[버핏연구소=민준홍 기자] 유안타증권은 30일 DGB금융지주(139130)에 대해 올해 2분기 기업금융(IB)와 프로젝트파이낸싱(PF)에서의 비이자이익의 성장을 바탕으로 하반기 실적에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 1만2500만원을 유지했다. DGB금융지주의 전일 종가는 9290원이다.

유안타증권의 정태준 연구원은 "올해 2분기 연결 지배주주순이익이 1553억원으로 유안타증권의 추정치와 컨센서스(시장기대치)보다 각각 21.51%, 27.60% 상회했다"라며 " 비이자이익과 대손비용의 개선 및 이자이익의 성장이 주된 원인이었다"라고 언급했다.

이어 "판매비 및 관리비도 희망퇴직비용 102억원을 반영해도 경비율이 추가적인 개선세가 나타나 실적 개선에 기여했다"라며 "올해 상반기 비은행 부문의 이익 기여도가 41.6%에 달했다"라고 설명했다.

특히 "'보통주자본을 위험가중자산으로 나눈 비율인 '보통주자기자본비율(CET1)'이 최저요구 수준을 상회해 자산건전성이 크게 개선됐다"라며 "시중은행 대비 할인 받을 이유가 사라지고 있다"라고 덧붙였다.

그는 "올해 2분기 DGB금융지주의 이자이익이 394억원(YoY +11.3%, QoQ +4.8%)으로 추정치를 2.9% 상회했다"라며 "그룹과 은행의 순이자마진(NIM)은 1.84%(QoQ +0.02%)로 지난해 4분기부터 연속적으로 상승했고 원화대출금이 82조9816억원(QoQ +2.7%)로 높은 성장세를 유지했다"라고 분석했다.

또 "올해 2분기 비이자이익이 142억원(YoY +36.3%, QoQ +65.3%)으로 추정치를 51.4% 상회했다"라며 "대출채권 매각이익 109억원, 유가증권평가이익 1152억원이 발생했고 수수료이익이 전년동기대비 44.7%, 전분기대비 1.5% 증가했다"라고 평가했다.

아울러 "판매비와 관리비 274억(YoY +12.8%, QoQ +13.1%)으로 추정치를 12.7% 상회했다"라며 "102억원의 희망퇴직비용을 고려하면 경비율이 51.1%(YoY +1.9%p, QoQ 1.3%p) 개선됐다"라고 판단했다

마지막으로 "충당금전입액이 28억원(YoY +65.7%, QoQ +31.4%)으로 추정치를 27.0% 상회했다"라며 "대손비용률이 0.26%(YoY 0.28%, QoQ 7%)을 기록했다"라고 말했다.

DBG금융지주는 금융서비스 사업을 영위하는 기업이다.

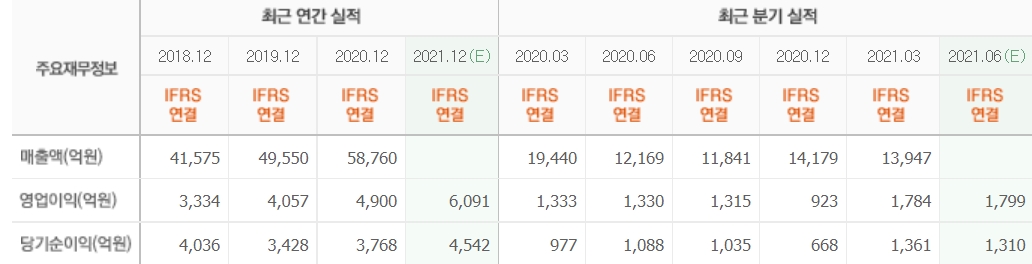

DGB금융지주의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>