Update2026.05.24 일

[버핏연구소=김도형 기자] 하나금융투자는 3일 SK네트웍스((001740)에 대해 사업 부문 전반적으로 2분기 실적이 부진했지만 3분기에 핵심 사업부의 성장이 지속될 것이라며 투자의견 「매수」와 목표주가 7200원을 유지했다. SK네트웍스의 전일 종가는 6170원이다.

하나금융투자의 유재선 연구원은 “SK네트웍스의 2분기 매출액은 전년비 4.5% 증가한 2조5000억원을 기록했다”며 “철강 시황 호조로 글로벌 매출 규모가 증가했기 때문이다”라고 설명했다.

이어 “영업이익은 261억원을 기록하며 전년비 13.7% 감소했다”며 “정보통신은 단말기 판매실적 감소와 민팃(MINTIT) 관련 비용 증가로 이익이 부진했지만 하반기 신규 단말기 출시 후엔 외형 및 마진 회복이 기대된다”고 판단했다.

또 “워커힐은 핀크스 매각 영향에 외형은 감소했지만 객실 F&B(식음료)와 패키지 상품 판매 증가로 적자는 축소됐다”며 “사회적 거리두기 4단계 시행으로 연말까지 적자지속이 불가피할 것”이라고 전망했다.

그리고 “글로벌은 시황 호조에 따른 판매단가 상승으로 흑자를 기록했다”며 “Car life(카 라이프)는 제주 단기 수요증가와 중고차 매각가 상승에 따른 마진 개선이 나타나 국내 여행 성수기인 3분기에 실적 증가가 기대된다”고 언급했다.

아울러 “SK매직은 광고비 집행으로 이익이 감소했으나 하반기 신제품 출시와 광고비 감소로 실적이 회복할 것”이라며 “세전이익은 명동사옥 매각에 따른 일회성 이익으로 증가했고 순이익은 Most(직영 주유소) 사업부 매각 관련 중단손익 기저효과로 감소했다”고 덧붙였다.

SK네트웍스는 국내외 네트워크와 물류능력을 기반으로 석유제품 중심의 에너지 유통, 휴대폰 중심의 정보통신 유통, 그리고 렌터카·자동차 경정비 등의 CAR biz(카 비즈)사업을 영위한다.

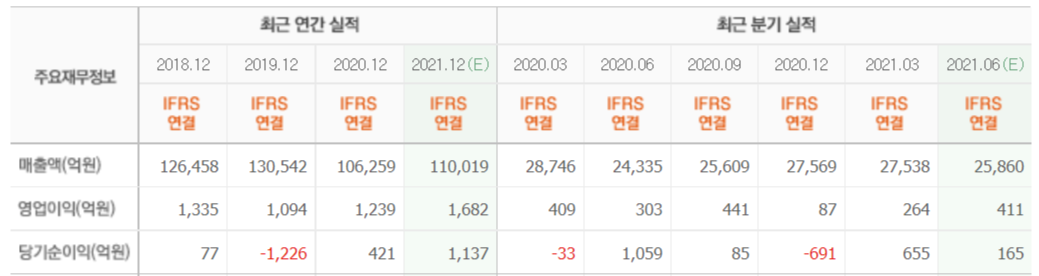

SK네트웍스의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>