Update2026.05.24 일

[버핏연구소=김도형 기자] 삼성증권은 10일 NAVER(035420)에 대해 카페24 인수 시 두 기업의 시너지로 이커머스 시장의 절대강자로 등극할 것이라며 투자의견 「매수」와 목표주가 54만원을 유지했다. NAVER의 전일 종가는 44만7500원이다.

삼성증권의 오동환 연구원은 “네이버는 신주 인수 방식으로 1500~2000억원을 투자해 카페24의 지분 20%를 확보할 계획이다”라며 “지분 10.7%를 보유한 우창균 이사는 2대 주주가 돼 네이버가 최대 주주가 된다면 차후 경영권을 인수하는 방안도 검토 중이다”라고 전했다.

이어 “카페24는 1999년 설립된 국내 1위 전자상거래 호스팅 기업으로 전자상거래 판매자들에게 쇼핑몰 개설, 광고, 마케팅, 결제, 물류 등 쇼핑몰 운영 전반에 필요한 서비스를 제공한다”며 “지난 10년간 국내 전자상거래 시장 성장에 발맞춰 연평균 20%대의 매출 성장을 지속했다”고 분석했다.

그리고 “카페24는 지난해 매출액 2473억원과 영업이익 84억원을 기록했다”며 “네이버가 카페24 인수 시 오픈마켓인 스마트스토어에 이어 1위 독립 쇼핑몰 운영 플랫폼을 확보함으로써 롱테일 전자상거래 시장에서 절대적인 경쟁력을 확보할 것”이라고 전망했다.

그는 “카페24의 지난해 국내 쇼핑몰 거래액은 11조원으로 네이버 스마트스토어, 쿠팡 등과 경쟁에도 10% 후반대 성장률을 유지했다”며 “추가 성장을 위해 카페24는 일본, 동남아 등 해외 시장에도 진출해 올해 1분기 거래액이 전년비 86% 증가하는 등 빠르게 성장 중이다”라고 판단했다.

아울러 “카페24가 구축한 해외 웹호스팅 인프라는 네이버의 글로벌 스마트스토어 사업과 시너지를 발휘할 것”이라며 “판매자 대상 풀필먼트 서비스와 마케팅 솔루션 부분에도 기존 네이버 쇼핑과 통합 시 중복 비용 절감 등 시너지 창출이 가능할 것”이라고 내다봤다.

또 “아직 카페24 인수가 확정되지 않은 만큼 변수가 존재한다”며 “최근 한 주간 카페24의 주가 급등으로 인수 가격에 변화가 생길 수 있다”고 언급했다.

그러나 “인수 확정시 네이버의 국내 커머스 시장 내 지배력 강화가 예상된다”며 “글로벌 커머스 진출에도 교두보를 마련할 수 있을 것”이라고 평가했다.

마지막으로 “카페24 역시 최대 경쟁자였던 네이버와의 협력과 지원으로 신사업 투자 비용 증가에 대한 부담을 덜고, 외형과 수익성 확보의 계기가 될 수 있는 만큼 이번 딜은 양 사 기업 가치 증대에 도움이 될 것”이라고 추정했다.

네이버는 포털 서비스를 기반으로 하는 사업을 영위한다.

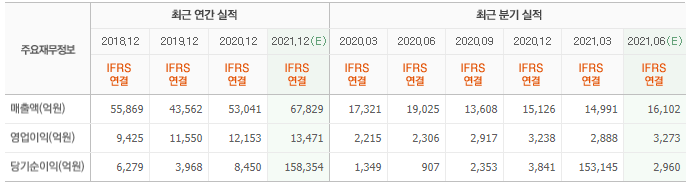

NAVER의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>