Update2026.05.24 일

[버핏연구소= 문성준 기자] 신한금융투자는 10일 푸드나무(290720)에 대해 안정적인 재무구조와 이커머스 업계의 전망 강화로 비상장으로 남았다면 더 높은 기업가치 적용이 가능했다며 투자의견 「매수」를 유지하고 목표주가를 3만8000원에서 4만5000원으로 상향했다. 이날 10시 16분 기준 푸드나무의 주가는 4만7600원이다.

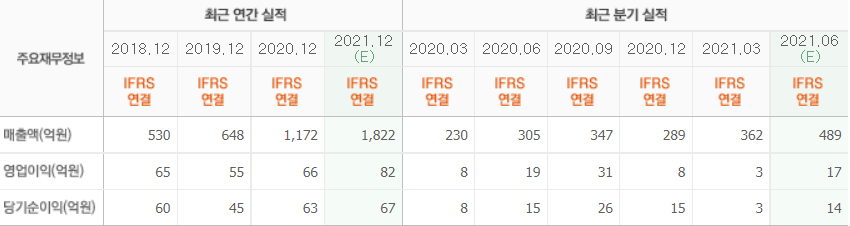

신한금융투자 홍세종 연구원은 “올해 2분기 매출액은 506억원(YoY +66.10%), 영업이익은 15억원(YoY -20.60%)을 기록했다”며 “푸드나무가 운영 중인 랭킹닭컴 가입자 수가 7월 기준 크게 증가해 월 7만명에 달하는 순증이 나타나 전체 가입자는 186만명까지 증가했다”고 설명했다.

그는 “분기 매출액이 처음으로 500억원을 상회하면서 아무리 비용이 더 늘어도 두 자릿수 이익을 창출할 수 밖에 없는 구간에 진입했다”며 “판관비(광고비 포함)는 전년비 52억원 증가했지만 판관비율은 오히려 1.9%p 개선됐다”고 분석했다.

또 “활발한 신제품 출시로 매출원가율을 상승했지만 매출액 증가분이 이를 모두 상쇄했다”며 “향후 환입이 충분히 가능한 일회성 비용 두 개 항목이 발생했지만 큰 이슈가 아니다”라고 평가했다.

이어 “지나간 과거지만 과연 코스닥 상장이 맞는 결정인지 의문이 드는 시점”이라며 “매출액은 지난 3년간 폭발적으로 증가하고 안정적인 영업현금흐름으로 순 현금도 증가하고 있다”고 언급했다.

홍 연구원은 “4차 산업 혁명으로 비상장 이커머스(신선∙냉동, 특급배송 등) 기업에는 최소 3배 이상의 PSR(주가매출액비율)이 적용된다”며 “손익분기점(BEP)을 상회하는 기업과 수출 가능 기업도 적어 비상장으로 남았다면 최소 6000억원, 많게는 1조원까지도 기업가치 적용이 충분히 가능했을 것”이라고 전망했다.

푸드나무는 간편건강식 전문 플랫폼과 브랜드를 운영하는 푸드테크 기업이다.

푸드나무의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>