Update2026.05.24 일

[버핏연구소=민준홍 기자] 하이투자증권은 13일 현대백화점(069960)에 대해 견조한 펀더멘탈을 바탕으로 향후 외부 활동 정상화에 따른 수요 회복 시 실적 개선 효과가 크게 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가를 12만4000원에서 11만9000원으로 하향했다. 카카오의 전일 종가는 7만9600원이다.

하이투자증권의 임수연 연구원은 "올해 2분기 매출액 8638억원(YoY +67.2%), 영업이익 577억원(YoY +605.9%)을 기록해 컨센서스(시장기대치)를 상회했다"라고 말했다.

그는 "올해 2분기 백화점 부문 매출액과 영업이익이 각 5438억원(YoY +28.1%), 653억원(YoY +149.2%)을 기록했다"라며 "명품 실적(YoY +32%) 및 여성∙남성 패션, 아동스포트(YoY +21%) 실적의 성장세로 영업이익률(YoY +5.8%p)이 개선됐다"라고 설명했다.

이어 "올해 2분기 면세점 부문의 매출액과 영업이익이 각 3507억원(YoY +199.2%), 영업이익 -77억원을 기록했다"라며 "고마진의 수입화장품 비중(YoY +30%p)이 증가해 적자 폭이 감소했다"라고 덧붙였다.

또 "올해 3분기 백화점 부문은 코로나19 확산으로 성장률이 1% 수준으로 하락할 것"이라며 "명품 및 스포츠 품목는 감소하지 않을 것으로 예상되나 일반패션 품목은 마이너스 성장률을 기록할 것"이라고 전망했다.

아울어 "면세점 부문은 무역센터점 휴점으로 인해 매출 공백이 발생했다"라며 "올해 3분기 높은 컨센서스 부담으로 매출 성장률이 둔화될 것"이라고 내다봤다.

마지막으로 "최근 현대백화점은 현대차그룹과 협력해 배달트럭을 활용한 퀵 커머스를 시범 운영을 시작했다"라며 "큰 부담이 없는 펀더멘탈로 차별된 이커머스 사업을 확장하고 있다"라고 밝혔다.

특히 "이커머스 매출 비중이 전체의 11% 수준으로 대규모 투자 없이 성장하고 있다는 점이 긍정적이다"라고 분석했다.

현대백화점은 백화점 사업을 영위하고 있다.

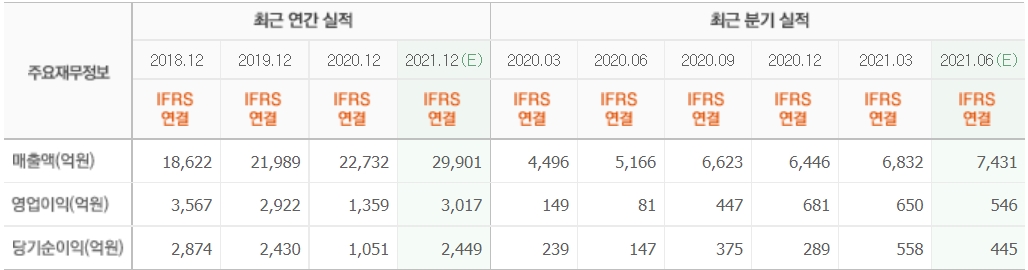

현대백화점의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>