Update2026.05.24 일

[버핏연구소=김도형 기자] 한국투자증권은 13일 신세계인터내셔날(031430)에 대해 2분기 영업이익이 컨센서스(시장기대치)를 상회했고 해외 패션의 호조가 지속될 것이라며 투자의견 「매수」와 목표주가 28만원을 유지했다. 이날 오전 9시 49분 현재 신세계인터내셔날의 주가는 20만500원이다.

한국투자증권의 박하경 연구원은 “신세계인터내셔날이 2분기 매출액이 3410억원(YoY +19%), 영업이익은 265억원으로 흑자전환했고 영업이익률은 7.8%를 기록했다”며 “패션사업부를 중심으로 매출총이익률이 전년비 2%p 증가한 60%로 개선됐고 온라인 비중 확대와 할인율 축소가 이뤄졌다”고 전했다.

이어 “판매 호조로 고정비 부담이 줄고 정상가 판매율이 개선돼 해외 패션 영업이익률은 14.5%로 역대 최고를 기록했다”며 “국내 패션 매출액은 600억원(YoY +18%), 인건비 절감, 온라인 매출 비중 확대 등의 이유로 영업적자는 전년동기 43억원에서 3억원으로 축소됐다”고 말했다.

또 “코스메틱 매출액 810억원(YoY +45%), 영업이익 78억원으로 수입화장품 매출액이 600억원(YoY +71%), 자체브랜드 매출액 220억원(YoY +3%)으로 추정한다”며 “라이프스타일 영업이익은 8억원으로 전분기비 흑자전환, 2분기부터 변동 임차료로 전환해 고정비가 절감됐다”고 설명했다.

그는 “해외패션·코스메틱 성장과 국내패션·JAJU 회복으로 올해 영업이익 1070억원(YoY +136%)일 것”이라며 “여행 부재로 인한 pent-up(보복소비) 수요보다 가치 소비 트렌드 확산이 성장의 핵심 요소다”라고 분석했다.

그리고 “올해 매출액 4730억원(YoY +20%), 영업이익률은 13%일 것”이라며 “의류 비수기에도 견조한 명품 수요와 수입 화장품 부문도 고가 브랜드 중심으로 고성장을 지속할 것이다.”라고 전망했다.

이어 “국내 패션 적자 규모 축소는 고무적이고 인력 절감, 외부 소싱 등 효율화 작업 성과가 가시화된다”며 SI Village(에스아이빌리지) 매출 비중 확대가 할인율 축소 및 판관비 부담 절감으로 이어진다”고 언급했다.

마지막으로 “2분기 비디비치 매출은 190억원에 그쳤으나 이는 중국 재고 소진 구간이었기 때문으로 파악된다”며 “3분기부터 광군제를 대비한 재고 축적으로 매출 증가세가 본격화될 것”으로 내다봤다.

신세계인터내셔날은 해외 유명 패션 브랜드를 직수입 및 판매하는 패션라이프스타일부문과 해외 력셔리 및 자체 제작 코스메틱 브랜드를 기획, 생산, 유통하는 코스메틱부문을 영위한다.

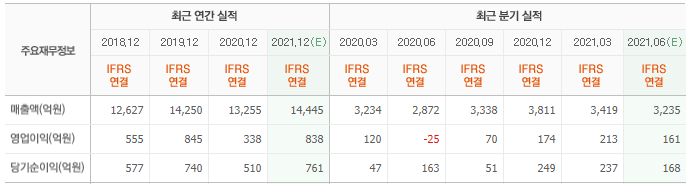

신세계인터내셔날의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>