Update2026.02.13 금

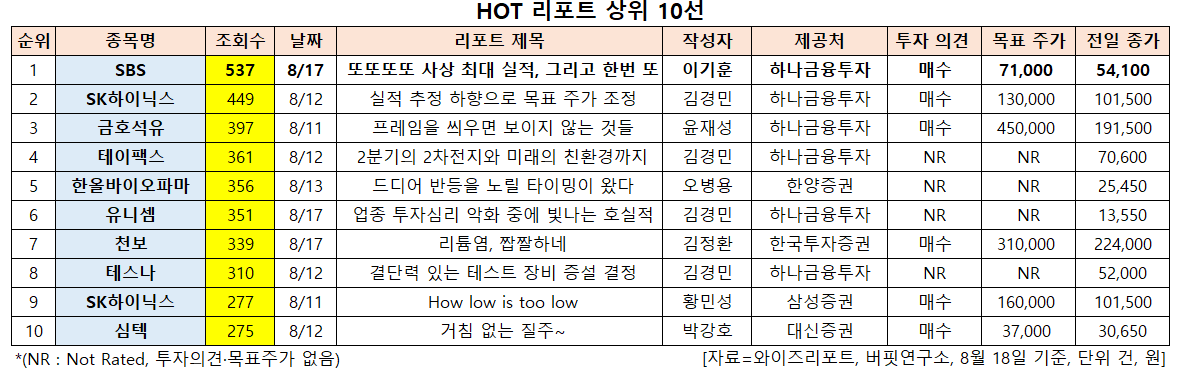

[버핏연구소=신현숙 기자] SBS(034120)에 대한 증권사 보고서가 조회수 1위를 기록했다.

18일 금융정보업체 와이즈리포트에 따르면 최근 1주일(8월 12일~18일) 동안 발간된 보고서 가운데 하나금융투자의 이기훈 애널리스트가 지난 17일 SBS에 대해 분석한 보고서가 조회수 537건을 기록해 가장 높았다.

SBS의 조회수가 1위를 기록한 가운데 SK하이닉스(000660)(449건), 금호석유(011780)(397건), 테이팩스(055490)(361건), 한올바이오파마(009420)(356건) 등의 순이다.

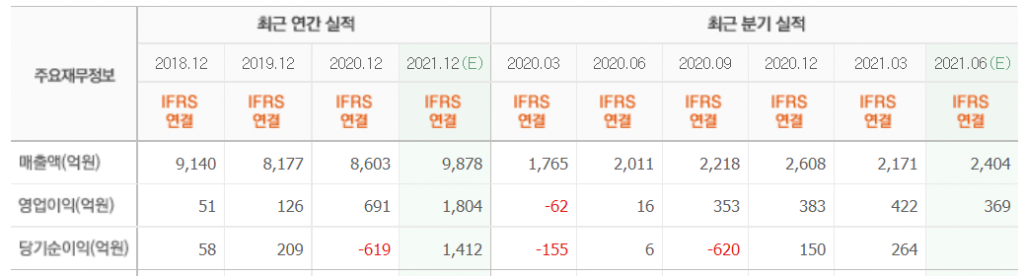

17일 하나금융투자의 이기훈 연구원은 "2분기 연결 기준 매출액과 영업이익은 각각 2586억원(YoY +29%), 517억원(YoY +3090%)으로 영업이익은 컨센서스(369억원)를 크게 상회했으며 CJ ENM의 미디어 부문과 함께 동반 사상 최대실적을 기록했다"며 "별도 기준 매출액 2148억원(YoY +15%) 중 광고는 918억원(YoY +33%)으로 코로나19 이전인 2019년 2분기까지 회복했다"고 분석했다.

이어 "온라인 유통 수익은 229억원(YoY +25%)으로 웨이브향 매출이 159억원(YoY +164%)을 기록했다”며 “제작비는 효율적인 집행(1359억원, YoY -11%)이 계속되고 있다"고 평가했다.

그는 "연결 자회사들의 합산 영업이익도 148억원(YoY +270%)으로 역대급 실적이 지속되고 있는데 디엠씨미디어는 매출액이 전년비 63% 증가, 영업이익률(OPM)은 50%에 육박하는 것으로 추정된다"며 "드라마 편성을 축소하는데 광고 수익은 코로나19 이전 수준을 회복하는 역대급 레버리지가 지속되고 있으며, 하반기에 반전될 가능성이 낮아 보인다"고 언급했다.

또 "3분기 예상 매출액과 영업이익은 각각 2681억원(YoY +21%), 658억원(YoY +86%)으로 사상 최대 실적을 한번 더 경신할 것"이라며 "올림픽 중계권이 상당 부분 선상각되면서 공동 중계에 따른 MBC, KBS향 수익 및 뉴미디어 등의 매출이 거의 원가 없는 이익으로 반영된다"고 설명했다.

아울러 "드라마 편성은 올림픽 영향으로 인해 26회(아침드라마 제외)에 불과하다"며 "2분기와 마찬가지로 실적이 당사 예상보다 더 좋을 가능성이 충분하다"고 내다봤다.

SBS는 방송사업 및 문화서비스업, 광고사업 등을 영위하고 있다.

SBS 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

034120: SBS, 000660: SK하이닉스, 011780: 금호석유, 055490: 테이팩스, 009420: 한올바이오파마, 036200: 유니셈, 278280: 천보, 131970: 테스나, 000660: SK하이닉스, 222800: 심텍

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>