Update2026.02.13 금

[버핏연구소=이푸름 기자] 유안타증권은 20일 오리온(271560)에 대해 신제품 비중 확대로 합산매출액이 성장했고 3분기 중국의 파이 가격인상으로 이익증가폭이 늘어날 것이라며 투자의견 「매수」와 목표주가 15만원을 유지했다. 이날 오전 10시 30분 현재 오리온의 주가는 12만1000원이다.

유안타증권의 박은정 연구원은 “7월 오리온의 합산 매출액은 1900억원(YoY +2%), 영업이익은 293억원(YoY -9%)을 기록했다”며 “기저 부담이 존재했으나 신제품 비중이 확대되며 합산매출은 성장했다”고 설명했다.

이어 “법인별 전년 동기 대비 매출 성장률은 한국 +3%, 중국 -0.4% 베트남 +3%, 러시아 +19%로 영업이익 감소폭이 1분기 14%에서 7월 9%로 완화됐다”며 “비용효율화가 진행됐고, 특히 중국은 비딩 확대 대체재 활용 등의 원가 절감 노력으로 지난 1월 이후 처음 제조원가율이 하락 전환됐다”고 덧붙였다.

그는 “국제 곡물가의 가파른 상승 추세에도 그동안 오리온은 제품 가격 인상보다는 내부통제 방법을 통해 손익 방어를 우선했다”며 “상반기 기준 영업이익이 14% 감소했고, 매출 규모가 가장 큰 중국의 경우 34% 감소했다”고 분석했다.

또 “내부적으로 가격 인상안을 검토한 결과, 중국 파이 카테고리에 한해 3분기 중으로 가격 인상을 결정했다”며 “파이 카테고리의 경우 2011년 이후 처음으로 가격을 인상한다”고 언급했다.

아울러 “아직 품목군과 인상 폭은 미정이나 긍정적인 상황”이라며 “하반기 이익증감율의 추세 전환과 추후 다른 품과 지역 확대도 기대된다”고 내다봤다.

오리온은 식료품의 제조, 가공 및 판매사업을 주요 사업으로 영위한다.

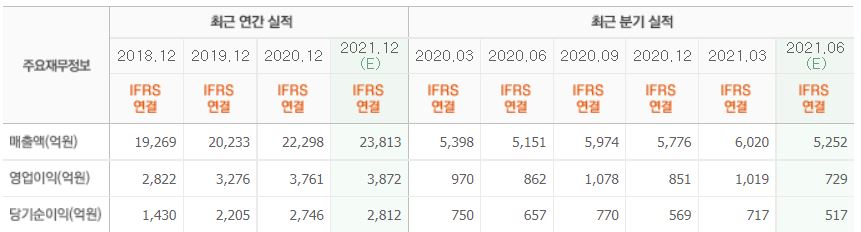

오리온의 최근 실적. [이미지=네이버 증권]

leeblue@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>