Update2026.05.24 일

[버핏연구소= 문성준 기자] KB증권은 8일 포스코케미칼(003670)에 대해 에너지 소재 매출 증가로 인한 성장이 기대된다며 투자의견 「매수」와 목표주가 20만원을 신규 제시했다. 포스코케미칼의 전일 종가는 15만3500원이다.

KB증권의 이창민 연구원은 “전기차 판매 증가로 인해 에너지 소재(양극재+음극재) 매출 확대가 기대된다”며 “포스코케미칼의 영업이익이 향후 5년간 연평균 57% 성장해 2025년에는 5665억원에 도달할 것”이라고 예측했다.

그는 “먼저 자본력을 기반으로 한 양극재 매출의 성장이 전망된다”며 “포스코케미칼은 2020년 기준 4만톤 규모의 양극재 생산능력을 2025년에는 27만톤, 2030년에는 40만톤까지 확대할 계획”이라고 설명했다.

이어 “국내 주요 고객사향 수요를 기반으로 한 EV(전기자동차)용 양극재 매출 성장도 기대된다”며 “포스코그룹 내 수직계열화에 따른 원재료 조달 능력도 부각될 것”이라고 전망했다.

또 “국내 유일 음극재 제조업체로서 포스코케미칼의 음극재 생산능력은 2020년 4만4000톤 규모에서 2025년 17만톤, 2030년 26만톤까지 확대될 것”이라며 “향후 M&A(인수합병) 등을 통해 인조흑연과 실리콘 첨가제 시장에도 진출할 것으로 전망돼 음극재 시장 전반을 아우를 것으로 기대된다”고 평가했다.

다만 “ 2차전지 소재는 효율성과 가격경쟁력 등을 충족시키기 위해 높은 기술력과 대규모 투자활동이 필요하는 등 진입장벽이 높은 산업”이라며 “포스코케미칼의 2차전지 소재 매출은 글로벌 셀 업체로부터 발생하는데 배터리 셀 업체들이 제조원가를 낮추기 위해 소재 내재화 비중을 높일 경우 매출 성장 폭이 둔화될 가능성이 존재한다”고 분석했다.

포스코케미칼은 포스코그룹의 소재 전문계열사로 이차전지 소재, 탄소소재 제품 등을 제조, 판매하고 있다.

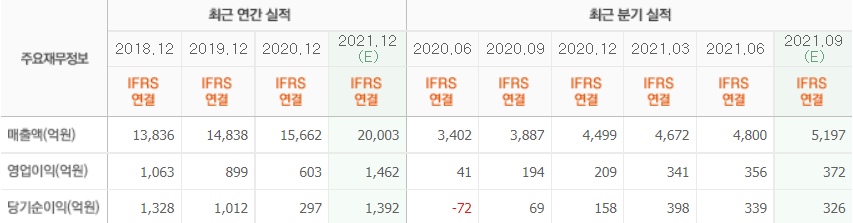

포스코케미칼의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>