Update2026.05.24 일

[버핏연구소= 문성준 기자] 한국투자증권은 26일 LG화학(051910)에 대해 GM리콜 충당금을 실적에 반영해 불확실성을 해소하고 장기적인 성장이 기대된다며 투자의견 「매수」와 목표주가 106만원을 유지했다. LG화학의 전일 종가는 82만1000원이다.

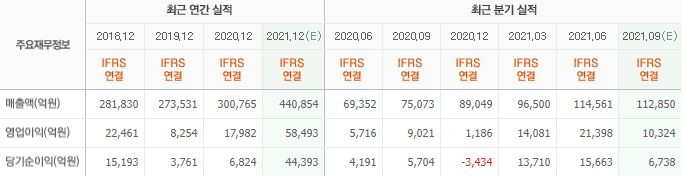

한국투자증권 최고운 연구원은 “LG화학이 3분기 매출액 10조 6102억원(YoY + 41%), 영업이익 7266억원(YoY -20%)으로 컨센서스(시장 기대치)를 각각 6%, 30% 하회했다”며 “GM리콜 관련 충당금 6200억원을 추가 반영했으며 이러한 일회성 비용을 제외하며 당초 기대를 상회하는 양호한 실적”이라고 설명했다.

그는 “석유화학부문은 영업이익 1조870억원을 기록해 전반적인 시황 둔화에도 고부가 제품 중심의 포트폴리오 차별화를 통해 수익성 하락은 적었다”며 “첨단소재부문은 영업이익 490억원으로 차량용 반도체 수급 문제에 따른 출하량 감소가 맞물려 매출액이 전분기대비 10% 감소했고 영업마진도 3%p 하락하며 부진했다”고 분석했다.

또 “에너지솔루션부문은 영업손실 3700억원을 기록해 일회성 요인을 제외하면 영업이익은 2510억원으로 2분기와 비슷하고 영업이익률도 6%대로 예상에 부합하는 수준”이라며 “차랑용 반도체 부족 문제에 따른 전방산업의 생산 차질이 길어지면서 추가적인 수익성 개선은 지연될 전망”이라고 평가했다.

이어 “최근 리콜 사태를 둘러싼 불확실성은 고비를 넘겨 비용 합의와 생산 재개로 전방산업과의 협력에 문제가 없고 3분기 배터리 수익성 역시 안정적임을 재확인한 점은 긍정적”이라며 “4분기 영업이익은 1조2000억원으로 다시 정상화될 것”이라고 판단했다.

최 연구원은 “이제 LG에너지솔루션 상장에만 집중해 상장 전후 단기적인 수급 변동만 넘기면 배터리 지분가치와 첨단소재 중심의 성장 모멘텀에 대한 재평가가 이어질 것”이라며 “배터리 밸류체인 확대, 친환경 소재와 혁신 신약 개발 등 3대 신성장동력은 모두 LG화학이기에 가능한 목표”라고 내다봤다.

LG화학은 LG그룹 계열사로 △석유화학 사업부문 △전지 사업부문 △첨단소재 사업부문 △생명과학 사업부문 등을 영위하고 있다.

LG화학 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>