Update2024.10.28 월

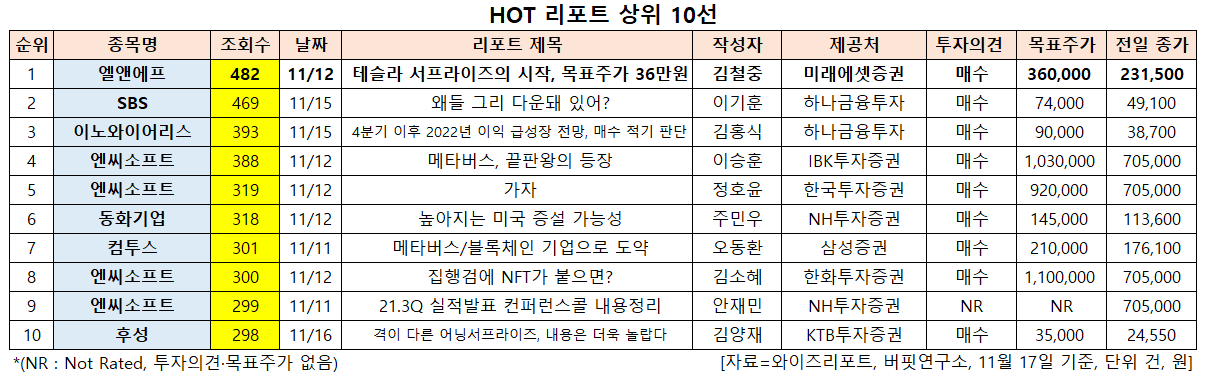

[버핏연구소=신현숙 기자] 엘앤에프(066970)에 대한 증권사 보고서가 조회수 1위를 기록했다.

17일 금융정보업체 와이즈리포트에 따르면 최근 1주일(11월 11일~17일) 동안 발간된 보고서 가운데 미래에셋증권의 김철중 애널리스트가 지난 12일 엘앤에프에 대해 분석한 보고서가 조회수 482건을 기록해 가장 높았다.

엘앤에프의 조회수가 1위를 기록한 가운데 SBS(034120)(469건), 이노와이어리스(073490)(393건), 엔씨소프트(036570)(388건), 엔씨소프트(036570)(319건) 등의 순이다.

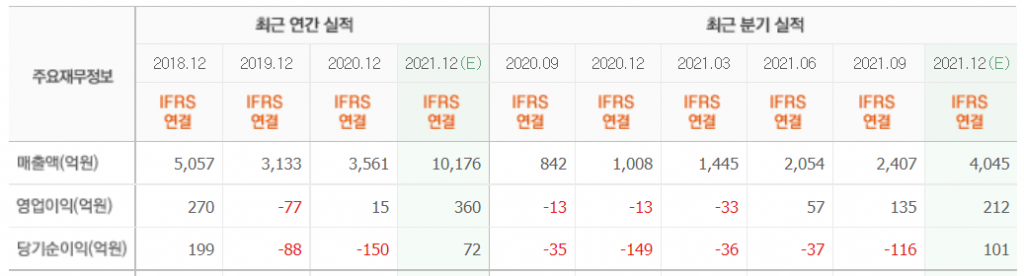

12일 미래에셋증권의 김철중 연구원은 "3분기 실적은 매출액 2407억원, 영업이익 135억원으로 전년비 매출액은 185.87% 증가하고 영업손익은 흑자 전환해 미래에셋증권 추정치 크게 상회하는 호실적을 기록했다"며 "성과급 지급으로 인한 15억원 수준의 일회성 제외 시, 영업이익률은 6%를 상회한다"고 설명했다.

이어 "특히 수익성이 예상치를 크게 상회했는데 이는 LGES-테슬라 향 NCMA(니켈·코발트·망간·알루미늄) 비중 상승 때문"이라며 "3분기 기준 NCMA 매출 비중은 50%, NCMA 영업이익률은 8% 수준"이라고 추정했다.

그는 "NCMA 단일 제품 생산 확대 및 가동률 상승으로 제조 레버리지가 본격화되고 있다"며 "4분기 매출액은 4114억원, 영업이익률은 6.5%로 매출액 기준으로는 에코프로비엠과 유사한 수준일 것"이라고 내다봤다.

엘앤에프는 2차전지 양극활물질과 그에 관련된 소재 제조 및 판매를 영위한다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

엘앤에프 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

066970: 엘앤에프, 034120: SBS, 073490: 이노와이어리스, 036570: 엔씨소프트, 025900: 동화기업, 078340: 컴투스, 093370: 후성

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>