Update2024.10.28 월

[버핏 연구소=이승윤 기자] SK증권은 20일 LG(003550)에 대해 LX 구본준 회장은 보유 LG 지분 일부 매각 후 LG 구광모 회장 등이 보유한 LX 지분을 확보함으로써 양사간 계열분리가 임박했다며, 투자의견 『매수』와 목표주가 13만원을 유지했다. LG의 전일 종가는 8만2300원이다.

SK증권의 최관순 애널리스트는 “지난 14 일 LX그룹의 구본준 회장은 보유하고 있던 LG 지분 4.2%를 블록딜로 매각하고 1.5%를 LG 연암문화재단, LG상록재단, LG복지재단 등 3개 LG 공익법인에 기부 했다고 공시했다”며 “블록딜 매각 대금으로 LG 구광모 회장 등이 보유하고 있는 LX 홀딩스 지분 32.3%를 매수했다”고 전했다.

이로써 “구본준 회장은 LX 홀딩스 지분 40.0%를 확보하고 LG 지분은 2.0%만 남은 반면 구광모 회장의 LX 홀딩스 지분은 0이 됐다”며 “구광모 회장은 매각대금으로 LG 지분을 추가 확보할 가능성도 있었으나 상속세 재원으로 활용하는 방안이 유력하다”고 판단했다.

또 “LG의 현 시가총액은 NAV 대비 65%할인돼 거래되고 있는데 LG가 보유하고 있는 LG화학의 지분가치보다 낮은 시가총액”이라며 “LG의 NAV 대비 저평가는 NAV에서 상장자회사 비중이 높아 지주회사 투자 메리트가 낮기 때문”이라고 설명했다.

그는 “LG 자회사 중 상장이 유력한 LG CNS는 3 분기에도 매출액과 영업이익이 전년동기 대비 각각 28.2%, 57.4% 증가하는 등 기업가치가 지속적으로 증가하고 있어 시장의 관심이 높아질 것”이라며 “LG CNS의 장부가는 1944억원에 불과하나 장외에서의 기업가치는 7조원 수준에서 거래되고 있다”고 전했다.

끝으로 “현재 시가총액은 자회사 가치 대비 현저한 저평가 상태로 주가 하락 리스크는 제한적”이라며 “LG CNS 실적개선으로 지주회사에 대한 투자 메리트가 증가할 것”으로 전망했다.

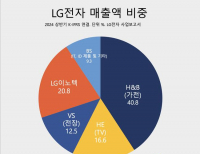

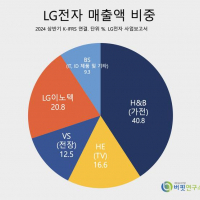

LG는 LG화학을 모기업으로 하는 기업집단으로 전자, 화학, 통신, 서비스 부문에서 사업을 하며 주력 계열사는 LG전자, LG디스플레이, LG화학이다.

![LG. 최근 실적 [자료=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20211219_232453.png)

LG. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>