Update2026.05.22 금

[버핏연구소=윤준헌 기자] 하이투자증권은 20일 아톤(158430)에 대해 메타버스 등 디지털/보안 수요 증가로 성장성 가속화가 기대된다고 했다. 하지만 투자의견과 목표주가는 제시하지 않았다. 아톤의 전일 종가는 4만1700원이다.

하이투자증권의 이상헌 연구원은 “금융업에서 메타버스 연계 서비스를 제공하며 고객 편리성을 향상시키려는 시도가 늘어나고 있다”라며 “금융권 메타버스 생태계를 본격화하기 위해서는 보안 문제가 해결되야 한다”라고 예측했다.

그는 “이에 아톤은 메타버스 환경에서 안전한 인증서 로그인 및 전자서명을 처리할 수 있는 특허 출원을 진행중”이라며 “향후 이와 관련 사업화가 본격화될 수 있을 것”이라고 설명했다.

이어 “국내 금융권의 디지털 전환이 가속화되며 보안·인증 수요가 폭발적으로 증가하고 있는 상황에서 메타버스 플랫폼 활용 증가 등도 금융권의 디지털 전환을 촉진시킨다”라며 “향후 보안·인증 시장규모가 더욱 확대될 수 있어 아톤의 성장성이 가속화될 것”이라고 분석했다.

아울러 “여러 곳에 흩어진 개인 데이터를 모아 통합 활용할 수 있게 하는 마이데이터(본인신용정보관리업) 서비스 시대가 내년 1월부터 본격화될 예정이다”라며 “이러한 마이데이터 관련 서비스 확대가 보안인증 체계 구축 등의 수요 증가로 이어져 아톤의 실적개선 기반을 마련할 것”이라고 전망했다.

아톤은 핀테크 보안 솔루션과 간편인증 서비스를 영위하고 있다.

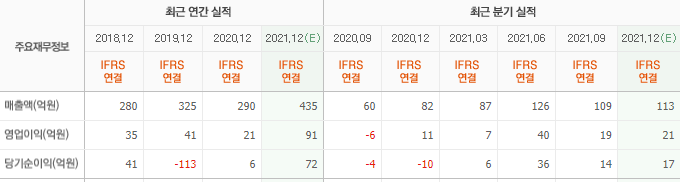

아톤의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>