Update2024.10.28 월

[버핏연구소=신현숙 기자] 월덱스(101160)에 대한 증권사 보고서가 조회수 1위를 기록했다.

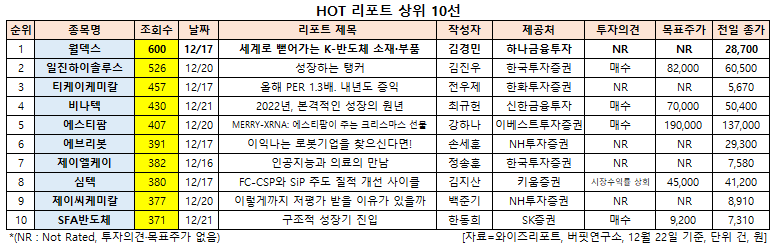

22일 금융정보업체 와이즈리포트에 따르면 최근 1주일(12월 16일~22일) 동안 발간된 보고서 가운데 하나금융투자의 김경민 애널리스트가 지난 17일 월덱스에 대해 분석한 보고서가 조회수 600건을 기록해 가장 높았다.

월덱스의 조회수가 1위를 기록한 가운데 일진하이솔루스(271940)(526건), 티케이케미칼(104480)(457건), 비나텍(126340)(430건), 에스티팜(237690)(407건) 등의 순이다.

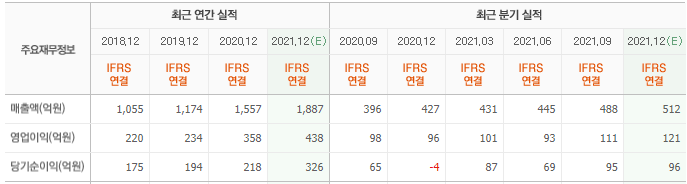

17일 하나금융투자의 김경민 연구원은 "월덱스의 매출 비중은 실리콘 57.8%, 쿼츠(석영) 24.7%, 알루미나∙기타 17.5%이다"라며 "올해 연간 매출액과 영업이익은 각각 1876억원, 426억원을 기록할 것"이라고 내다봤다.

이어 "1분기에 사상 처음으로 101억원의 영업이익을 달성하며 분기 영업이익이 100억원대를 기록한 것은 긍정적이었으나 2분기 영업이익이 93억원을 기록해 아쉬웠다"며 "이는 신규 장비와 기존 장비의 튜닝 작업과 인원 확대로 인한 비용 증가 때문"이라고 설명했다.

그는 "3분기에 영업이익이 112억원을 기록하며 다시 100억원대를 상회한 이후 4분기에는 120억원이 기대된다”고 덧붙였다.

월덱스는 반도체 에칭 공정에 사용되는 반도체용 실리콘 전극과 링을 제조, 판매하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

월덱스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

101160: 월덱스, 271940: 일진하이솔루스, 104480: 티케이케미칼, 126340: 비나텍, 237690: 에스티팜, 270660: 에브리봇, 322510: 제이엘케이, 222800: 심텍, 137950: 제이씨케미칼, 036540: SFA반도체

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>