Update2024.10.28 월

[버핏연구소=윤준헌 기자] 신한금융투자는 28일 삼성카드(029870)에 대해 카드 가맹점 수수료율 인하로 실적 영향이 있겠으나 향후 손익 방어 전략과 높은 배당성향 등으로 중장기적으로는 긍정적이라며 투자의견 `매수`와 목표주가 4만2000원을 유지했다. 삼성카드의 이날 오전 10시 25분 현재 주가는 3만4150원이다.

김수현 신한금융투자 연구원은 “정부가 영세 가맹점 카드 수수료율 인하를 결정했다”라며 “연매출 3억원 이하 가맹점 카드 수수료율은 0.8%에서 0.5%(30bp인하), 연매출 3~5억원은 1.3%에서 1.1%, 연매출 5억원~10억원은 15bp 인하를 결정했다”고 설명했다.

이어 “가맹점 수수료율 인하로 카드 업계 전체 매출은 약 4700억원 감소할 것”이라며 “삼성카드 매출 영향은 연간 약 700~800억원 수준으로 추정되며 이는 내년 예상 총매출액 대비 2.1% 수준이다”라고 언급했다.

그는 “가맹점 수수료율 인하에 따른 실적 영향은 불가피하고 DSR(총부채원리금상환비율)조기 도입에 따른 금융상품 수익의 영향도 있을 것”이라며 “다만 서비스 비용 등과 같은 영업비용 절감으로 손익 방어에 주력할 것”이라고 예측했다.

또 “올해 높은 이익 증가와 50%를 넘는 배당성향으로 올해 DPS(주당배당금)는 사상 처음으로 2000원을 상회할 것”이라며 “이는 배당 수익률 6.7%로 높은 수준이다”라고 전망했다.

삼성카드는 여신전문금융업을 영위하며 카드사업과 할부리스사업을 주력 사업으로 두고 있다.

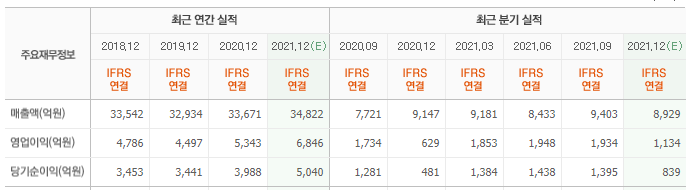

삼성카드의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>