Update2024.10.28 월

[버핏 리포트] 삼성전자, 4Q21 Preview: 22년 컨센서스 상향 조정 시작-한국투자

[버핏연구소=박수민 기자] 한국투자증권은 삼성전자(005930)에 대해 2021년 4분기에 수익성이 악화될 것이지만, 메모리 부문 이익 추정치가 상향 조정으로 올해 2분기 가격 상향 조정될 것이라며 투자의견 ‘매수’를 유지하고 삼성전자 목표주가를 10만원에서 10만5000원으로 상향 조정했다. 이날 오전 10시 삼성전자의 주가는 7만7600원이다.

이원식 한국투자증권 연구원은 “지난해 4분기 실적은 매출액 73조6000억원, 영업이익 14조7000억원으로 컨센서스(시장 기대치) 영업이익 15조1000억원을 하회할 것”이라며 “2021년 성과에 대한 특별보상금이 4분기 실적에 반영됐다“고 밝혔다.

그는 “반도체 부문 실적은 매출액 26조6000억원(QoQ +1%), 영업이익 9조3000억원(QoQ, -8%)을 기록할 것”이라며 “가격 하락 본격화로 수익성이 악화될 것”이라고 예측했다.

이어 “디스플레이 부문 매출액은 POLED(플라스틱OLED) 생산라인 가동률 상승으로 전분기대비 13% 상승하나, 영업이익은 QD-OLED(양자점 디스플레이OLED) 생산라인 가동에 따른 감가상각비 증가로 3% 감소한 1조4000억원을 기록할 전망”이라고 덧붙였다.

반면 “올해 연간 메모리 부문 매출액을 89조6000억원, 영업이익 추정치를 34조1000억원으로 상향 조정하고, 디램(DRAM) 가격 하락폭을 11%에서 5%로, 낸드(NAND) 가격 하락폭을 13%에서 7%로 상향 조정했다”고 언급했다.

아울러 “최근 중국 정부의 시안 봉쇄 조치로 디램과 낸드에 공급차질이 발생하고 있다”며 가격 협상 환경이 공급자들에게 좀 더 긍정적으로 변화하고 있다”고 밝혔다.

또 ”현물가격 강세가 유지되며 1분기 중 괴리율이 프리미엄으로 전환될 수 있을 것”이라며 “현물가격 강세가 유지돼 2분기 가격 상향 조정으로 이어질 것”이라고 덧붙였다.

삼성전자는 전자제품을 제조하고 판매한다.

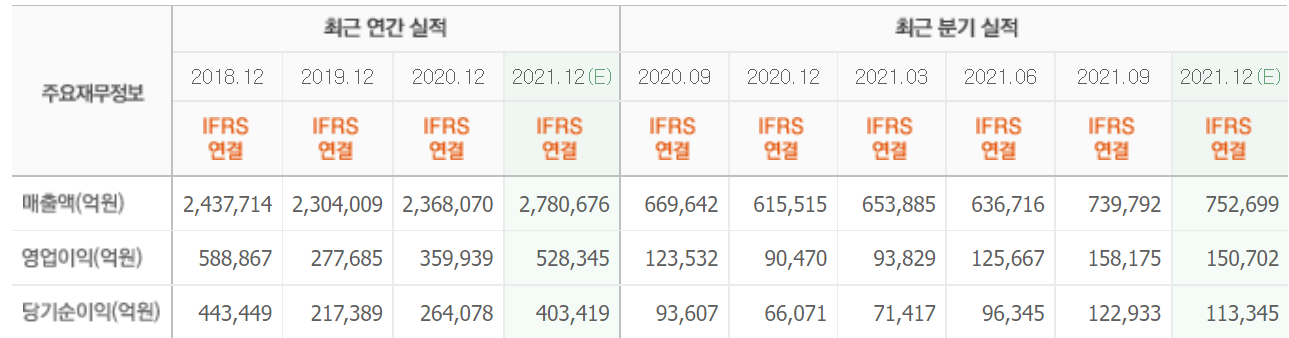

삼성전자 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>