Update2024.10.28 월

[버핏연구소=정채영 기자] ktb투자증권은 아모레퍼시픽(090430)에 대해 해외 이니스프리의 실적이부진해 브랜드 체질 개선의 필요성이 대두된다며 투자의견은 ‘중립’을 유지하고 목표주가는 20만원에서 19만원으로 하향했다. 아모레퍼시픽의 전일 종가는 16만2000원이다.

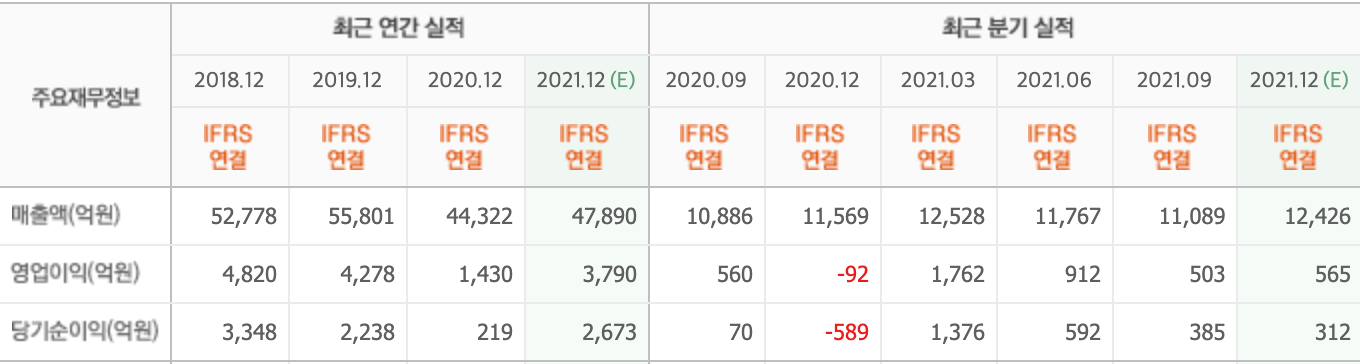

배송이 ktb투자증권 연구원은 “지난해 4분기 매출액 1조2000억원(YoY +3%), 영업이익 372억원(YoY흑자전환) 추정한다”며 “중국 이니스프리 적자 영향으로 해외 수익성이 예상보다 악화돼 영업이익이 시장 기대치를 다소 하회할 전망”이라고 전했다.

이어 “중국 이니스프리 부진이 예상치 못한 변수는 아니나, 매출이 급격하게 축소되면서 적자전환한 점이 실적 모멘텀을 훼손하고 있다”며 “지난해 2분기 적자전환 후 하반기 적자 확대될 추세”라고 설명했다.

또 “설화수는 여전히 기대 요인이지만 해당 모멘텀이 부각되기 위해서는 이니스프리 체질개선 성과도 함께 가시화될 필요가 있다”며 “올해 이니스프리 매출액 감소는 불가피할 전망이라 이익 개선 시점을 예측하기는 어렵다”고 덧붙였다.

아울러 “국내 4분기 매출액 6982억원(YoY +13%), 영업이익 199억원(YoY 흑자전환), 영업이익률 3% (YoY 흑자전환) 추정하지만 해외는 매출액 5126억원(YoY -6%), 영업이익 110억원(YoY -79%), 영업이익률 2%(YoY -7.4%p) 예측한다”며 “해외는 국내보다 이익 체력이 악화되면서 부문 부진의 대부분을 차지할 것”이라고 언급했다

그는 “해외 4분기 설화수의 30% 내외 모멘텀은 유지되고 있으나 이니스프리가 2개 분기 연속으로 50% 이상 큰 폭 감소한 영향”이라며 “이니스프리 매출이 급감하면서 상반기 대비 적자 규모가 확대되는 추세이며 광군제 기간 마케팅 비용 지출도 확대돼 직전 분기 대비 의미 있는 수준의 이익 개선은 기대하기 어렵다”고 말했다

아모레퍼시픽은 화장품과 생활용품을 제조 판매한다.

아모레퍼시픽의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>