Update2026.02.13 금

[버핏연구소=정채영 기자] 신한금융투자는 14일 SK하이닉스(000660)에 대해 지난해 4분기 실적은 컨센서스 대비 소폭 하회할 것으로 추정하지만 올해 빠른 메모리 업황 정상화를 기대한다며 투자의견은 ‘매수’를 유지하고 목표주가는 15만원에서 17만5000원으로 상향했다. SK하이닉스의 이날 9시 49분 주가는 12만7000원이다.

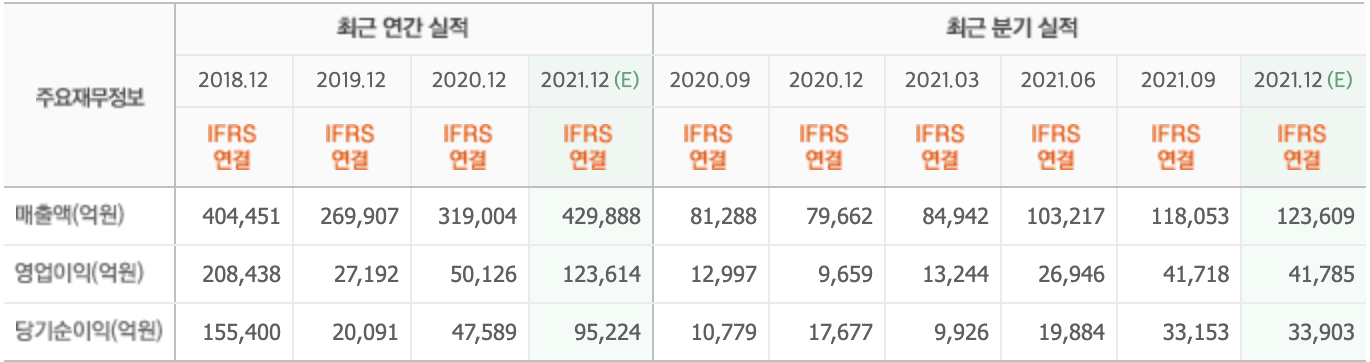

최도연 신한금융투자 연구원은 “지난해 4분기 실적은 매출액 12조2100억원(QoQ +3.4%), 영업이익 3조8500억원(QoQ -7.8%)으로 영업이익 컨센서스(4조1900억원)를 소폭 하회할 것으로 추측한다”며 “연말 특별 상여금 등 일회성 비용을 제외하면 컨센서스에 부합하는 결과다”라고 말했다.

그는 “코로나19에 의한 중국 시안 봉쇄로 삼성전자 시안 NAND(플래시 메모리) 전공정 팹과 마이크론 메모리 후공정 팹에서 생산 차질이 불가피하다”며 “2월 중 생산 정상화가 가능하고 DRAM(램)∙NAND 모두 올해 2분기 중 가격 반등을 예상한다”고 설명했다.

이어 “시안 봉쇄에 의한 공급 제약과 생각보다 양호한 올해 1분기 가격 협상 등 때문에 메모리 업황이 빠르게 반등할 것”이라고 언급했다.

또 “올해 분기별 실적은 1분기를 저점으로 2분기부터 개선될 전망”이라며 “매출액은 53조3000억원(YoY +24.4%)로 예측된다”고 덧붙였다.

아울러 “지난해 IT 공급망 차질 영향이 메모리 산업에 부정적이라 필라델피아 반도체 지수가 41.2% 상승하는 동안 SK하이닉스의 주가는 10.5% 상승하는데 그쳤다”며 “올해 2분기 중 메모리가 턴어라운드하고 가격 상승에 의한 실적 개선 속도가 비메모리 대비 빠를 것”이라고 전했다.

SK하이닉스는 반도체, 컴퓨터를 제조하고 판매한다.

SK하이닉스의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>