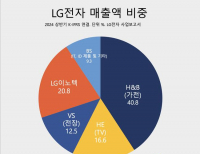

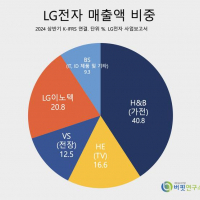

Update2024.10.28 월

[버핏연구소=윤준헌 기자] 키움증권은 18일 LS전선아시아(229640)에 대해 지난해 최대 실적을 냈으며 올해도 베트남 시장 활성화로 긍정적인 성과가 전망된다며 투자의견 `매수`와 목표주가 1만2000원을 유지했다. LS전선아시아의 이날 오전 9시 6분 현재주가는 8180원이다.

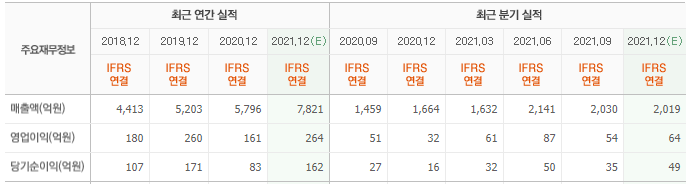

김지산 키움증권 연구원은 “LS전선아시아의 지난해 4분기 영업이익은 81억원(YoY +156%, QoQ +48%)으로 시장 기대치(64억)를 상회하는 `어닝 서프라이즈`를 기록했다”며 “코로나19로 일시적 실적 악화가 있었으나, 4분기 회복세로 연간 최대 실적을 달성했다”고 분석했다.

이어 “연간 최대 실적의 요인으로 LS-VINA(LS전선아시아 베트남법인)가 배전 부문에서 베트남 수주 증가로 수익성 개선을 이끌었고, LSCV(LS전선아시아 베트남법인)의 UTP(광케이블) 통신선은 운송비의 판가 전가 및 고부가 제품군 판매 증대로 수익성이 대폭 증가했다”며 “또 LSGM(LS전선아시아 미얀마법인)은 미얀마 정세 불안정 장기화에도 불구하고 원가 절감 및 수주 확대로 영업이익 흑자 전환에 성공했다”고 설명했다.

아울러 “LS전선아시아는 올해도 최고 실적이 기대되는데, 매출액은 8152억원(YoY +10%), 영업이익 324억원(YoY +15%)으로 예상된다”며 “이는 베트남 GDP(국내총생산)의 6%대 회복을 배경으로 베트남 신재생 에너지 시장 공략과 UTP 이익 회복을 통한 질적 성장이 있을 것”이라고 예상했다.

또 “LS-VINA와 LSCV 같은 LS전선아시아의 베트남 법인의 수익성 개선과 미얀마 법인인 LSGM이 정세 불안정 장기화에도 불구하고 손익분기점에 도전할 것”이라며 “LS전선아시아의 베트남 및 미얀마 시장에서의 실적 상승이 올해 매출액 성장의 원동력이 될 것”이라고 내다봤다.

끝으로 “올해 베트남의 도시화율이 높아짐에 따라 지중화 사업이 본격화될 것으로 기대돼, 고부가 제품의 수요도 증가할 것”이라며 “베트남 신재생 에너지 시장의 고성장세와 LS전선아시아가 베트남의 지중 및 해상 풍력시장을 선점했다는 점은 LS전선아시아의 성장 모멘텀이 될 것”이라고 평가했다.

LS전선아시아는 전력케이블 생산 및 설치 사업을 한다. 특히 베트남과 미얀마 등 아시아 지역에서의 영업활동에 주력한다.

LS전선아시아의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>